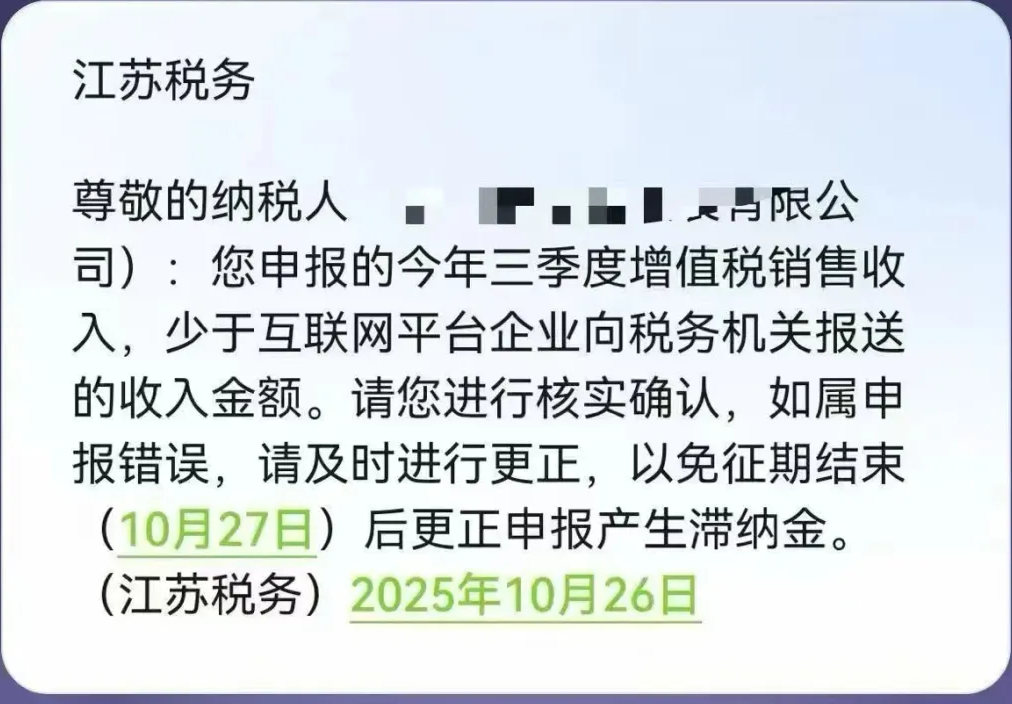

这几天很多企业收到一条短信,内容如下:

【**税务局】 温馨提示:您申报的今年三季度增值税销售收入少于互联网平台企业向税务机关报送的收入金额。请您进行核实确认,如属申报错误,请及时进行更正,以免征期结束(10月27日)后更正申报产生滞纳金。

据小编不完全统计,这是一条全国范围内的来自税局对企业的提醒,各地区收到的时间略有差异。

【提醒】这绝不是一条普通的提醒短信,而是税务大数据“金税四期”系统发出的一次明确预警。它意味着,基于国家税务总局公告2025年第15号公告,你在电商平台(如淘宝、天猫、京东、拼多多、抖音、亚马逊、阿里巴巴国际站等)的销售数据已被平台报送,已被税务机关精准掌握,并与你的增值税纳税申报表进行了比对,结果就是:对不上!而且是企业少申报了。

企业最关心的就是咱们该怎么办?自然是迅速、准确地完成自查与处理。

破局关键:三步走自查手册

收到短信后,千万不要置之不理,也不要盲目地去更正申报。正确的做法是立即开展系统性的自查,找到差异根源。

核对数据来源,确认差异金额

1、找出你的申报数据:打开三季度(7-9月)的增值税纳税申报表,查看咱们已申报的销售。我们记为A(非纯电商则需要扣除其他非电商平台收入后记为A)。

2、找出平台汇总数据:

①登录你运营的所有电商平台的商家后台(特别是你在多个平台开店的情况)。

②进入“资金管理”、“账单”、“对账中心”或“结算报表”等模块。

③各平台路径不同,以下是主流平台的路径,供参考:

• 天猫:财务→收支账单→货款收入

• 抖音:抖店→资金→账单管理→涉税报送数据

• 快手:快手小店→资金→货款账单→涉税报送数据

• 京东:商家中心→结算管理→账单下载

• 拼多多:商家后台→账户资金→货款账户→货款明细

• 亚马逊: sellerCental-Reports-Payments-DateRangeReports-Generate

④筛选出三季度(7月1日-9月30日)的总销售收入(注意:是“下单金额”或“商品售价”,而非扣除平台佣金、推广费后的“结算金额”)。

⑤将所有平台的这个数据相加。我们记为B。

Tips:最快的方式,找平台要明细,要平台报给税务的收入表,问清统计时间和计算规则,这是核对的基础。

3、计算差异:差异金额=B-A。现在,清楚地知道了差距有多大。

深挖差异根源,常见原因一览

为什么B会大于A?问题通常出在以下几个方面:

【常见1】增值税收入确认口径错误

误区:很多企业用打到支付宝或对公账户的“结算款”作为收入申报,且很多是扣除了平台佣金、推广费、手续费等支出之后的。

正解:增值税纳税义务发生时间,通常为发出商品或收到销售款的当天,先开具发票的,为开具发票的当天,且金额应为订单总额,而非到手净额。这笔收入无论是否已结算到你的账户,因增值税纳税义务已发生,都应确认为当期增值税收入。

【常见2】数据提取时间差

通过上面收集主流平台报送数据的维度,发现各平台报送选取时间段的方式也存在差异。如淘宝/天猫按消费者取确认收货时间;抖音/快手/拼多多按结算到平台账户时。

【常见3】存在刷单、买单出口(跨境电商)等行为

平台报送是不会剔除刷单部分的数据的,企业会默认这不是企业收入不申报;

买单出口,之前多数企业选择了不申报。

提醒:买单出口企业(受“国家税务总局公告2025年第17号”政策影响,若货代or报关行不申报实际货主信息,则由货代or报关行计入自营收入承担企业所得税),即货代or报关行在三季度所得税预缴申报时间,大概率已经向税务申报实际货主信息和出口金额等情况。

【常见4】分拆隐匿收入

以往使用私人账户收款等方式分拆或隐匿收入,导致申报收入低于平台报送数据。

【常见5】未开票收入未申报

消费者未索要发票时,企业可能未将这部分收入申报纳税,但平台会完整报送所有交易数据。

【易忽略】跨平台业务未合并

你可能在淘宝、拼多多、抖音等多个平台开店,但在申报时,只统计了主要平台的数据,遗漏了其他平台(尤其是新开拓的、销量较小的平台)。

【高风险】未确认的“视同销售”行为

将商品用于样品赠送、附送赠品、员工福利、市场推广等,这些“视同销售”行为是否确认了收入?

TIPS:买一赠一在同一张发票上分行列示主商品和赠品价格及折扣,不视同销售。

财务人员手工填报时,看错行、写错数、点错小数点等。

采取纠正行动,分类处理

根据自查结果,对症下药:

情况一:确属申报错误(漏报、少报、错报)

1、建议行动:通过电子税务局办理“更正申报”,补缴增值税款,越早滞纳金越少。

2、核心好处:自查补税,好过后续被查,后续被查可能会被定性逃税,会引发处罚哦!这是咱们补救的机会。

情况二:存在合理差异(有充分证据)

例如,

有大量退货退款(需有凭证),或确实因上述“时间差”导致。需要准备好全套证明材料:平台后台数据截图、退货退款流水、物流凭证、内部财务账套等;

有刷单情形,企业需自行准备佐证材料(如台账、转账记录、空包证明等),由税务机关认定;

建议操作:主动与主管税务机关联系,说明情况,提交证据,进行解释。在税务人员认可前,不建议直接置之不理。

长远之策:构建电商合规防火墙

这次预警是一次警醒,更是推动企业财务规范化的契机。要想未来高枕无忧,必须建立长效机制。

财务业务一体化:引入专业的信息系统,与电商平台API对接,自动同步订单数据,从源头上避免手工统计的差错和滞后。

明确收入确认原则:严格按照《企业会计准则》和增值税法规定,进行增值税申报和财务收入确认。

建立定期对账制度:每月或每季度末,要求财务人员必须完成“平台数据 vs 账面数据 vs 申报数据”的三方核对,确保账实相符、账表一致。

关注平台新政与税务法规:电商平台规则和税收政策都在不断变化,老板和财务负责人需要保持学习,及时调整经营和合规策略。

寻求专业支持:如果企业业务复杂,建议咨询专业机构,让专业的人做专业的事,规避潜在风险的同时合理合规降低企业税负,如:增值税角度该选小规模还是一般纳税人?供应商有无可优化的空间?如何能够享受到更好的所得税优惠政策?跨境电商如何选择出口模式?是否需要搭建境外架构?等等....

擎天全税通【跨境无忧】合规解决方案为您提供“咨询+店铺涉税台账管理系统”的专业服务,全面兼容0110/9610/9710/9810等监管方式,助您轻松应对跨境税务合规挑战,合规无忧、高效运转!

✔出具跨境业务风险分析报告,精准识别税务、运营潜在隐患。

✔量身定制专属合规解决方案,贴合企业业务场景。

✔提供全年不间断咨询服务,及时响应境内外合规疑问。

【境内服务】聚焦税务高效处理

✔专业做账+精准报税,确保税务申报零误差。

✔高效办理出口退税,加速企业资金回流。

【境外服务】打通海外运营链路

✔公司注册、银行开户,轻松搭建境外经营架构。

✔境外做账、报税、审计全托管。

✔协助办理ODI备案,合规完成境外投资备案流程。

✔跨境电商涉税店铺管理王炸功能。

✔实现店铺与出口企业智能关联,数据归属清晰。

✔协同处理纳税申报数据、店铺销售收入、出口报关金额,三者精准匹配。

✔支持境外费用(佣金、广告费等)税前列支合规处理,降低税负成本。

退税SaaS软件:

支持9610/9710/9810公服申报,0110/9610/9710/9810退税,自动化处理退税流程,缩短办理周期。