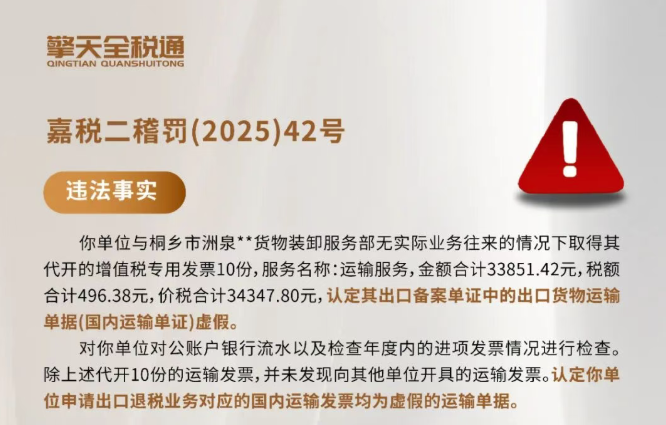

嘉税二稽罚(2025)42号

(一)违法事实

你单位在出口业务中使用虚假的备案单证。

你单位从事皮草、毛领等外贸生意,客户为一个华侨(中文名詹*,现已无法取得联系),流程为詹*下单后由袁鹏飞寻找供应商(主要有桐乡市HD皮草有限公司、桐乡市YH皮草有限公司等单位)购买狐狸皮等货物,货物收到后由张*良(袁鹏飞称你单位出口货物后续运输由张*良负责)联系物流发往山东**国际物流有限公司进行后续出口业务。

关于你单位货物运输的业务均由张*良和他联系,因张*良称他单位购买其他单位的货物无法取得发票,想让他多开一些运输发票,具体操作为张*良将需要虚开发票的单位名称发给李*子,并通过单位对公账户将钱款转到李*子单位对公账户,李*子再通过微信转账将钱款转还给张*良,李*子并未收取额外的开票费用。李*子称他不认识袁鹏飞,也没有和袁鹏飞有过任何联系。李*子通过他名下的桐乡市洲**达货物装卸服务部多开发票,李*子确认桐乡市洲**达货物装卸服务部未与你单位发生任何运输业务。

你单位与桐乡市洲泉**货物装卸服务部无实际业务往来的情况下取得其代开的增值税专用发票10份,服务名称:运输服务,金额合计33851.42元,税额合计496.38元,价税合计34347.80元,认定其出口备案单证中的出口货物运输单据(国内运输单证)虚假。

对你单位对公账户银行流水以及检查年度内的进项发票情况进行检查后发现,除山东**国际物流有限公司外,你单位对公账户上仅向桐乡市洲泉**货物装卸服务部支付过运输费用,你单位被查年度进项发票中涉及运输费的仅接受由桐乡市洲**达货物装卸服务部代开10份的运输发票,并未发现向其他单位支付运输费或接受其他单位开具的运输发票的情况。认定你单位申请出口退税业务对应的国内运输发票均为虚假的运输单据。

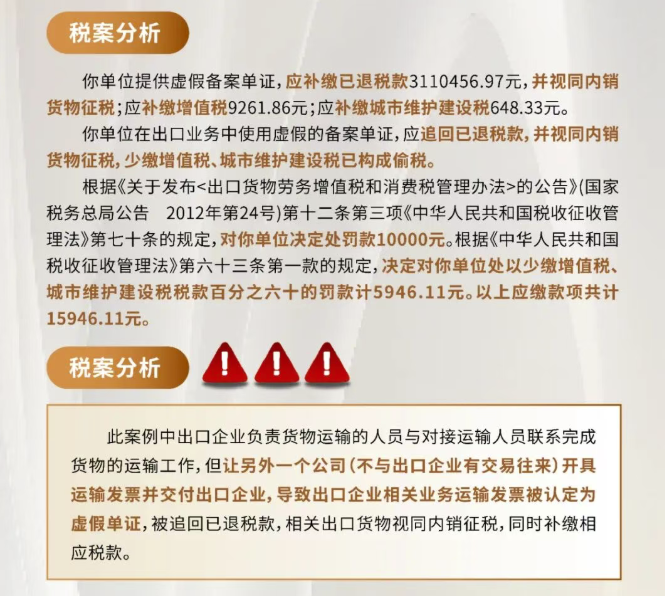

根据《关于发布<出口货物劳务增值税和消费税管理办法的公告》(国家税务总局公告2012年第24号)第八条第四项《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税(2012)39号)第七条第一项、第九条第二项的规定,你单位提供虚假备案单证,应补缴已退税款3110456.97元,并视同内销货物征税。

根据《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第 691号)第一条、第二条、第四条、第五条、第十九条的规定,你单位应补缴增值税9261.86元,其中2020年8月1348.79元、9月7913.07元。

根据《中华人民共和国城市维护建设税暂行条例》第二条、第三条、第四条的规定,你单位应补城市维护建设税648.33元其中2020年8月94.42元、9月553.91元。

你单位在出口业务中使用虚假的备案单证,应追回已退税款,并视同内销货物征税,少缴增值税、城市维护建设税已构成偷税。

上述违法事实,主要有以下证据证明:

(1)你单位2020-2023年度增值税申报表、企业所得税申报表复印件。

(2)你单位法定代表人袁*飞、桐乡市洲泉**货物装卸服务部李*子询问(调查)笔录,董*鹏情况说明。

(3)你单位2021-2023年对公账户银行流水复印件、海关出口退税相关备案单据。

(4)你单位非正常户证明及出口退税情况。

(二)处罚结果及依据

1、根据《关于发布<出口货物劳务增值税和消费税管理办法>的公告》(国家税务总局公告 2012年第24号)第十二条第三项《中华人民共和国税收征收管理法》第七十条的规定,对你单位决定处罚款10000元。

2、根据《中华人民共和国税收征收管理法》第六十三条第一款的规定,决定对你单位处以少缴增值税、城市维护建设税税款百分之六十的罚款计5946.11元。

以上应缴款项共计15946.11元。限你单位自本决定书送达之日起15日内到国家税务总局平湖市税务局缴纳入库。到期不缴纳罚款,我局可依照《中华人民共和国行政处罚法》第七十二条第一款第(一)项规定,每日按罚款数额的百分之三加处罚款。如对本决定不服,可以自收到本决定书之日起六十日内依法向国家税务总局嘉兴市税务局申请行政复议,或者自收到本决定书之日起六个月内依法向嘉兴市秀洲区人民法院起诉。如对处罚决定逾期不申请复议也不向人民法院起诉、又不履行的,我局有权采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施,或者申请人民法院强制执行。

税案分析

此案例中出口企业负责货物运输的人员与对接运输人员联系完成货物的运输工作,但让另外一个公司(不与出口企业有交易往来)开具运输发票并交付出口企业,导致出口企业相关业务运输发票被认定为虚假单证,被追回已退税款,相关出口货物视同内销征税,同时补缴相应税款。

相关政策依据如下:

《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税(2012)39号)第七条第一项“下列出口货物劳务,不适用增值税退(免)税和免税政策,按下列规定及视同内销货物征税的其他规定征收增值税(以下称增值税征税):

(一)适用范围。

适用增值税征税政策的出口货物劳务,是指:

...

4.出口企业或其他单位提供虚假备案单证的货物。