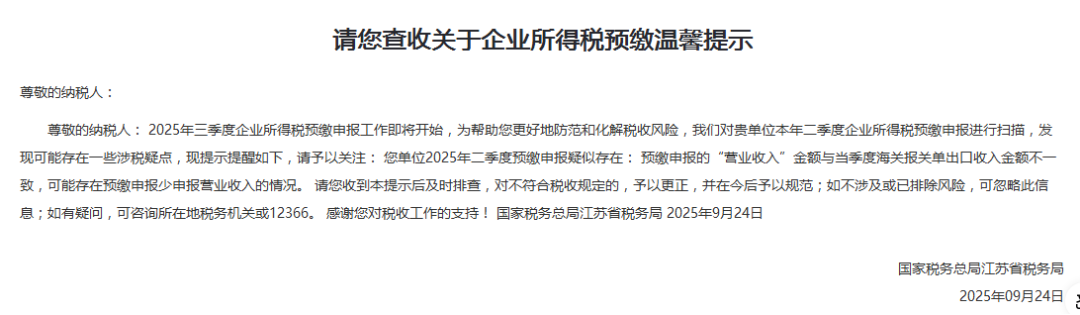

近日,税务征管部门发布专项核查通知,要求外贸企业针对过往三年度出口报关金额与企业所得税申报收入差异开展专项核查。旨在通过系统化比对分析,排查企业是否存在出口收入确认延迟、收入计量不完整等涉税风险,进一步强化企业所得税征管合规性。

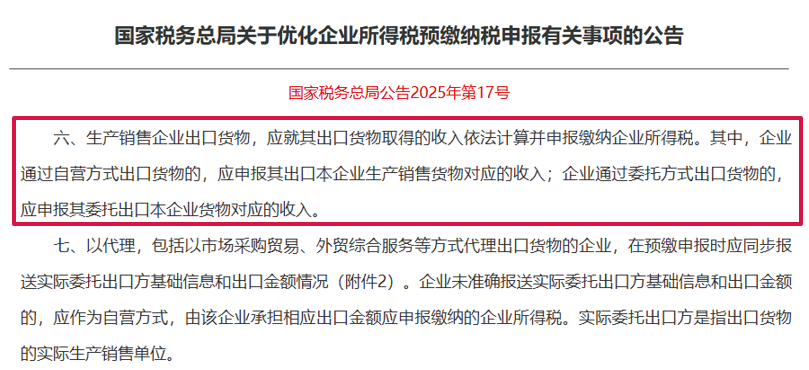

根据国家税务总局公告2025年第17号的规定,自2025年10月1日起,企业在填报所得税月(季)度预缴纳税申报表时,需要“就其出口货物取得的收入依法计算并申报缴纳企业所得税。其中,企业通过自营方式出口货物的,应申报其出口本企业生产销售货物对应的收入;企业通过委托方式出口货物的,应申报其委托出口本企业货物对应的收入”。

企业所得税收入基本原则是以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用。出口收入确认与是否取得购货发票没有直接关系,符合收入确认条件则必须确认。

|

业务 |

情形 |

收入确认 |

|

销售商品 |

托收承付 |

在办妥托收手续时 |

|

分期收款 |

按照合同约定的收款日期 |

|

|

预收货款 |

发出商品时 |

|

|

需要安装和检验的 |

购买方接受商品以及安装和检验完毕时确认收入。如果安装程序比较简单,可在发出商品时确认收入。 |

|

|

委托其他纳税人代销货物 |

收到代销清单时 |

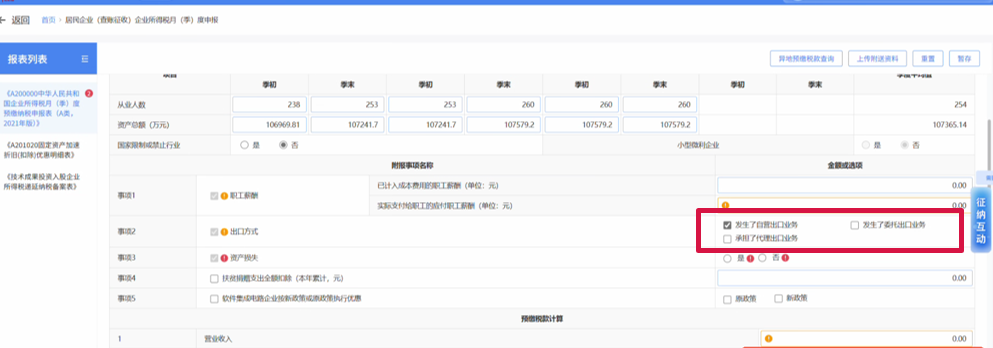

根据国家税务总局公告2025年第17号的规定,自2025年10月起在做季度所得税预缴申报时,需要把出口业务收入分类为三种:自营出口收入、委托出口收入、出口代理费收入:

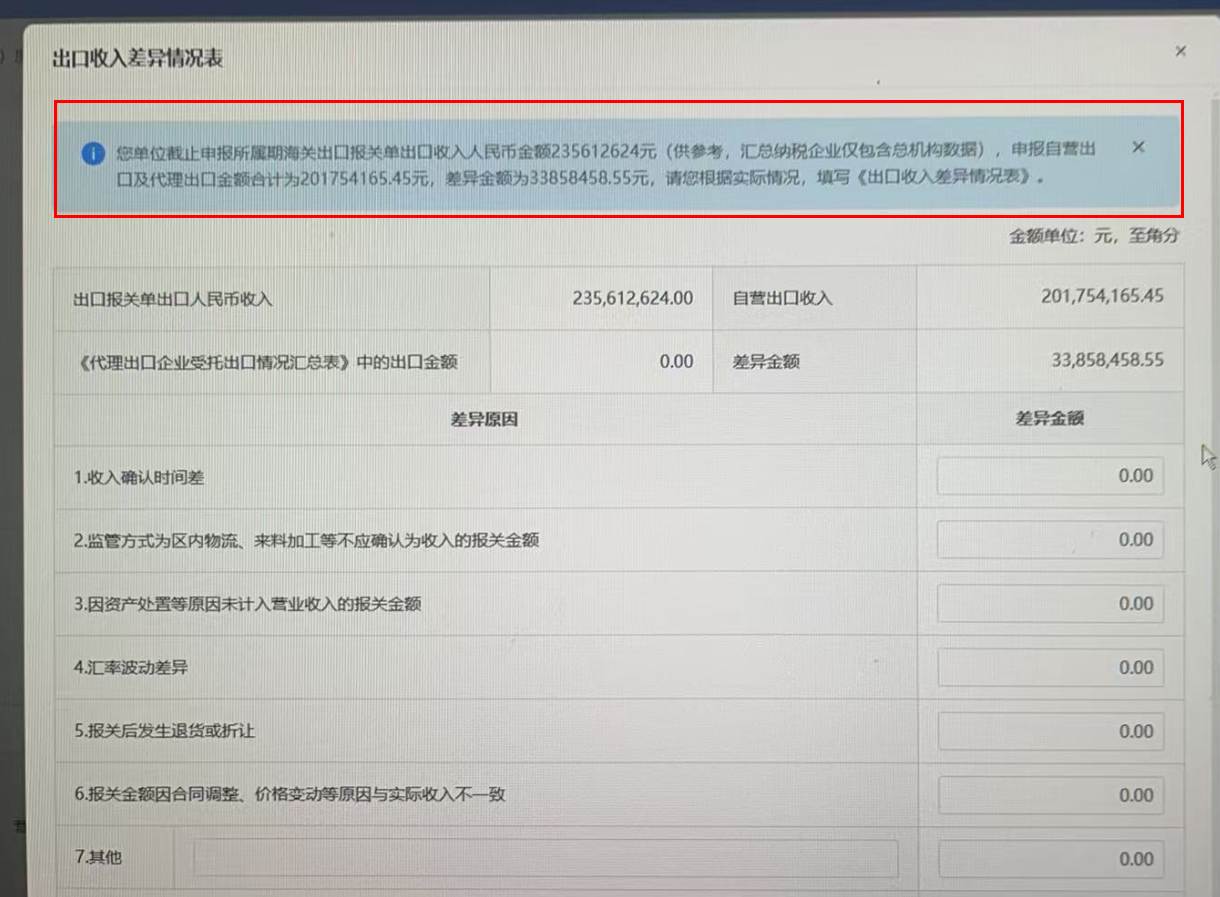

有出口企业在填写自营出口收入后提示“申报自营出口收入与出口报关单出口收入人民币金额不一致”。

出口销售额与企业所得税出现差异,一般有以下几个原因:

税务机关在统计企业的出口收入时是以报关单上出口日期来归集收入进行比对;部分出口业务在进行收入确认时,企业可能会按照会计准则和所得税收入规定进行确认,出现跨期确认收入情况,例如出口日期在2025年9月份,但收入确认在10月份,因此导致两者不一致。

建议出口企业务必及时对出口报关单进行收入确认。即使企业未开具出口发票,也应先做未开票收入申报;无论有没有进项进来,确认收入只与报关单有关,与是否有进项进来无关。

大部分出口企业在外币换算时,采用的是出口月第一个工作日or出口当天;而海关采用的是海关的计征汇率,即采用出口月份上个月第三个星期三(为节假日的顺延到下一工作日)人民银行发布的汇率;因此企业计算的人民币收入金额与海关传递给税务机关的人民币离岸价出现差额,建议企业按自己的汇率申报即可。

1、成交方式非FOB成交

不同出口企业确认收入方式不同,非FOB方式成交的海关按企业报关时填报的运保佣金额金额计算,企业可能按实际发生的进行换算调整,因此导致两者不一致。

2、报关金额与实际金额不一致

报关金额申报错误,企业没有改单的话,税局在获取数据的时候就跟企业实际的有差异。

3、报关后发生退货或折让

企业存在货物退运但出口企业并未按退运操作,而是直接按一般贸易进口了这部分退运货物;或者发生折让销售但未改单处理,也会导致出现差异。

4、已处理存在差异

如来料加工,收入为加工费金额,并非关单明细的金额,不需要按关单金额确认;因收汇等情况,按实际金额确认收入。

1、报关单未处理

如货样广告品、其他进出口免费,未进行确认处理;如进料料件复出无需处理。

2、出口报关被冒用

有些出口企业不想用自己公司名义出口货物,找货代或报关公司买单出口,货代或报关公司偷偷使用以前合作过的出口企业给这些货物报关,导致税务机关接收到了海关传递过来的报关单,但是出口企业不知情。

|

差异原因 |

差异原因分析 |

|

|

时间差 |

时间差异 |

延迟确认收入 |

|

汇率差 |

汇率差异 |

海关换算:出口月份上个月第三个星期三 企业换算:出口月第一个工作日or出口当天 |

|

金额差 |

成交方式非FOB成交 |

非FOB成交:海关按企业报关时填报的运保佣金额金额计算,企业可能按实际发生的,进行换算调整 |

|

报关金额与实际金额不一致 |

报关时币制或金额申报错误 |

|

|

报关后发生退货或折让 |

开具红字发票冲减收入 |

|

|

已处理存在差异 |

不需要按关单金额确认:如来料加工 因收汇等情况,按实际金额确认收入 |

|

|

其他差异 |

报关单未处理 |

未进行确认处理:如:货样广告品、其他进出口免费 无需处理:如:进料料件复出 |

|

出口报关被冒用 |

非本企业出口报关单 | |

这些工作痛点你遇到过吗?

政策理解偏差

不同贸易方式收入确认规则、确认时点、计量口径及汇率适用标准存在认知盲区。

数据匹配困难

三年期报关单、会计凭证、出口发票等多维度数据交叉验证复杂度高。

时效要求紧迫

突发性核查通知往往要求短期内完成跨年度全量数据稽核。

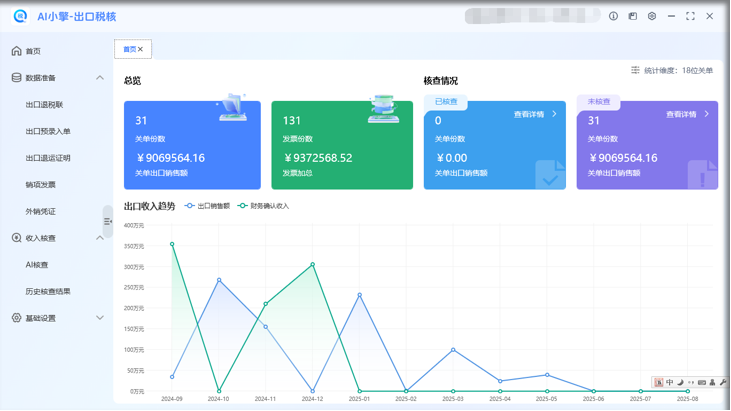

核心功能

擎天全税通AI小擎-出口税核是一款基于AI技术研发的智能合规核查平台,专为出口企业设计。通过自动化数据采集、AI智能匹配、差异分析与报告生成,为企业提供“端到端”的合规操作支持,帮助企业高效完成出口收入合规核查;通过数字化工具实现"日常防控+应急响应"的全周期合规管理,帮助企业有效应对税务监管数字化转型要求,降低税务风险,提升财务管理效率。

多源数据自动采集

一键获取报关单、退运证明、税局发票数据,并支持财务软件凭证导入,集成电子口岸、税务系统等多平台,减少手动整理。

智能匹配与解析

基于自然语言处理技术,解析凭证摘要与非结构化发票备注信息,有效关联关单、发票与记账凭证。

差异比对与根因辅助分析

自动校验关单金额、开票金额与记账金额差异,清晰展示每笔收入确认状态,并辅助定位差异可能原因(如时间差、信息缺失等)。

专业报告一键生成

输出标准化《出口收入差异情况表》及核查底稿,支持导出存档或提交税务审核,满足汇算清缴等申报需求。

客户为什么选择擎天全税通?

服务案例一

昆山某生产企业

税局要求核查企业近三年出口收入,因退税会计变动,历史发票备注业务要素不全,人工核对陷入困境。

企业通过AI小擎-出口税核软件智能关联“合同协议号”,AI补全缺失信息,匹配效率提升80%,一周内完成三年数据核查,准确率95%,顺利通过税务审核。

服务案例二

青岛某外贸企业

企业汇算清缴时因收入差异被税局拦截,需快速厘清全年出口净收入与所得税申报收入差异原因。

企业通过AI小擎-出口税核软件凭发票备注数电票号码后8位智能追溯关单,实现全链路联查,2天内完成差异排查,成功完成汇算清缴。