随着2025年税收政策新一轮调整,出口企业面临重要的战略性选择:该申请出口退税还是留抵退税?实务中,有些出口企业压根不做选择题,直接pick出口退税,那还有没有其他选项呢?

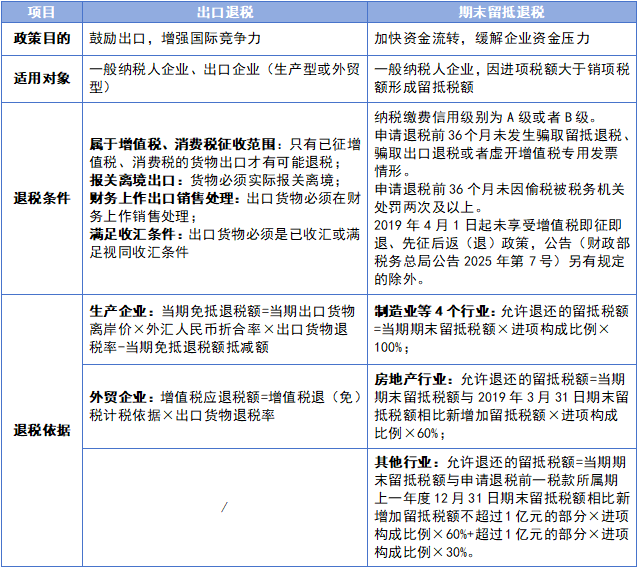

出口退税VS期末留抵退税核心分析

Pick规则及建议

针对不同的分类,Pick规则有所不同,具体如下:

1、不同类型出口企业Pick规则

在出口退税条件和期末留抵退税条件都满足的情况下,不同类型的出口企业可以做的选择也不同:

生产型出口企业:

适用增值税“免抵退税”政策的,先办理免抵退税,再申请留抵退税。即便当期可申报免抵退税的出口销售额为零的,应当办理免抵退税零申报。

【举个例子】若生产企业期末留抵税额为100万,当期申报出口退税对应免抵税额70万,从而应退税额70万,对应消耗当期期末留抵退税70万,剩余期末留抵税额30万仍可按政策规定申请期末留抵退税。

外贸型出口企业:

适用增值税“免退税”政策的,出口业务对应的进项税额仅用于出口退税,不得参与留抵退税;内销业务的进项税额可申请留抵退税。若是纯外贸型出口企业,则无法享受期末留抵退税。

【举个例子】若外贸企业内销业务对应进项100万,外销业务对应进项200万,则当期可以针对内销业务对应进项100万申请期末留抵退税,针对外销业务对应进项200万申请出口退税。

注:以上只有生产型和外贸型两个类型进行分析

2、不同纳税缴费信用级别出口企业Pick规则

在出口退税、期末留抵退税其他条件都满足的情况下,不同纳税缴费信用级别可以做的选择也不同:

A级或B级:

生产型出口企业可以选择先申请出口退税再申请期末留抵退税;外贸型出口企业可以针对内销业务申请期末留抵退税,外销业务申请出口退税。

C级、D级或M级:

无论生产型还是外贸型出口企业,只能申请出口退税,无法申请期末留抵退税。

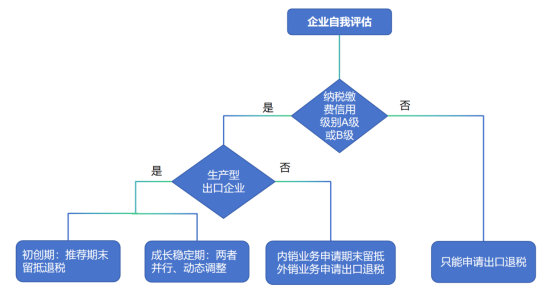

3、出口业务不同经营阶段Pick规则

在出口退税条件和期末留抵退税条件都满足的情况下,不同阶段可以做的选择也不同,另外,外贸型出口企业不涉及到出口退税和期末留抵退税的抉择,以下只考虑生产型出口企业。

出口业务初创期:

采购投入大、出口业务量小且不稳定的初创期,相对来说首次申报出口退税准备资料多、审核相对严格,若想通过申请退税获取流动资金,推荐申请期末留抵退税。

出口业务成长稳定期:

出口业务量快速攀升,既有内销也有外销,采购频繁,留抵税额持续产生,可以根据期末留抵税额和出口业务情况,考虑企业税负和资金流动性,进行两者并存且动态调整。

【一图总结】

擎天全税通【退税敏捷云】软件基于企业授权后,无需登录电子税务局,即可获取报关单和进项发票明细数据;通过软件智能配单操作,可高效完成进货明细与出口明细匹配;企业只需勾选当月需申报的报关单,即可自动生成退税申报表,一键申报和获取反馈结果,确保退税工作应退尽退。

注意事项提醒

1、无论选择出口退税还是期末留抵退税,退的实质都是期末留抵税额

无论选择出口退税还是期末留抵退税,退的都是期末留抵税额,可以根据企业实际情况、政策掌握和实务操作情况,综合选择一个适合的方式享受优惠政策,”羊毛最终还是出在羊身上“,没有最划算,只有最合适。

2、无论选择出口退税还是期末留抵退税,都不会增加附加税的负担

有些会顾虑选择期末留抵退税之后就没有足够的金额用于出口退税了,从而增加了附加税的负担!

财税〔2018〕80号(财政部 税务总局关于增值税期末留抵退税有关城市维护建设税 教育费附加和地方教育附加政策的通知)规定:对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。

所以,大可不必顾虑哦,无论哪种选择都不会增加附加税的负担。

3、无论选择出口退税还是期末留抵退税,合规是退税的前提

进项及销项共同影响期末留抵税额,不能通过隐匿销项或虚增进项的方式来虚增期末留抵税额,进而达到多退税的目的。

换而言之,要想合规退税,销项、进项任何一个因素都很重要。及时、准确的确认销项&准确地进行进项凭证的用途确认,合规做好两方面才能确保退税无忧。

出口退税和留抵退税可同时享受,但需遵循政策顺序和操作规则。企业应根据企业情况、业务特点等因素综合选择,选最合适的方式,退最合规的税。实务中无论是进项管理、销项管理还有退税遇到了”障碍”,欢迎在线咨询~~~

册核销:时间变了-139d828290964a17a3f09c9f0c17a5b9.png)