10月新版预缴企业所得税申报表大家应该都通过各种渠道了解到要如何填写了,但是也不要忽视了财务报表报送。今天就带大家了解财务报表报送的一些常见问题与解决办法。

财务报表报送手动填写费时又容易填错,怎样方便报送呢?

可以通过财务报表转换方式导入。

从财务软件中导出所属期的财务报表(Excel表格格式)进行转换。

注意:

1)转换成功之后,再核对一下数据。重点关注《利润表》中“本期数”的填写。(不同会计制度下填写规则不同)。

2)财报导入方式,需要下载最新模板后将需要报送的数据在模板中填写完成后上传。(大家可以根据自己的工作习惯选择进行报送)。

会计制度备案中的报送期间和会计报表类型时间不一致,怎么解决?

A:

我们可以通过【财务会计制度及核算软件备案报告】进入到会计报表情况页面,我们在【报送期间】选择季/年报,点击确定就可以了。

财报申报提示:财务报表类型选择错误,请核对财务报表信息后重试。

首先要查看一下企业在财务核算软件中设置的账套建账制度,可通过“设置”或“系统设置”选项查看。

然后进入【财务会计制度及核算软件备案报告】功能重新进行或者修改财务会计制度备案,再进行财务报表报送。

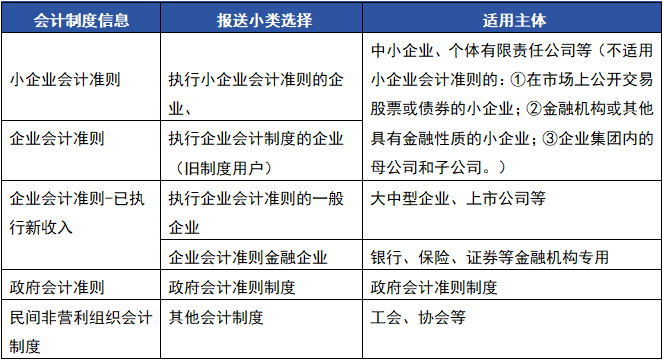

附:报送小类汇总表

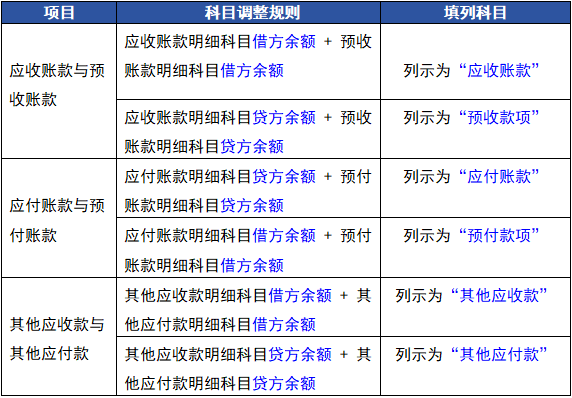

资产负债表往来科目能不能负数填列呢?

往来科目需要进行重分类不能负数填列。因为如果企业资产总额未重分类数据会失真,可能导致错误享受小型微利企业税收优惠。如:应收账款贷方余额未重分类为预收账款,会使资产总额虚减,若实际资产超过5000万元却未调整,需补缴税款并面临滞纳金、罚款。

处罚案例:

附:重分类规则

为什么企业所得税申报表出现弹窗提示财务报表“本期金额”错误?

A:

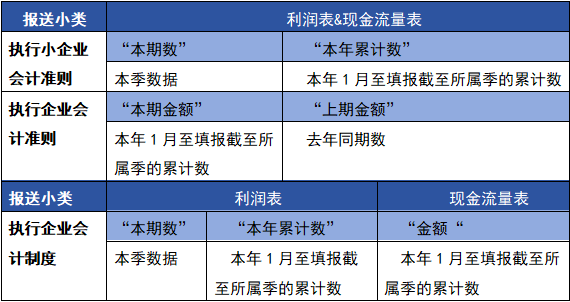

原因是报送小类为企业会计准则的财务报表《利润表》“本期金额”错误填写成本季度金额,而企业所得税申报表是年累计金额,这时就会有差异了。需要重新去修改财务报表《利润表》“本期金额”数据。

报送小类为企业会计准则的填报时请注意:“本期金额”是指截至当季的本年累计金额,而不仅是本季度金额;“上期金额”是指去年截至同期的该年累计金额,而不是上季度金额。

附:利润表&现金流量表“本期金额”、“上期金额”、“本年累计”填写规则:

是不是所有企业都需要报送现金流量表呢?

并非所有企业都需要报送现金流量表。除全国千户集团总部及其成员企业外,对执行企业会计准则、小企业会计准则或其他会计制度的纳税人,原则上无需报送《现金流量表》,仅在税务机关要求报送时报送即可。

注:

1)千户集团名单是由国家税务总局确定,实行动态管理,每年会根据企业纳税情况等因素进行调整。

2)若无须报送现金流量表,但是申报时有现金流量表在附表中,可以去【财务会计制度及核算软件备案报告】中修改,取消勾选现金流量表即可。

附:报表报送规则

PS:具体结合当地税务机关的具体要求

跳出“财务报表数据项”与“企业所得税报表”不符怎么办?

A:

出现这样的原因主要是因为已进行相同属期企业所得税申报,在提交申报财务报表数据时,系统会自动比对企业所得税与财务报表数据,两者数据填写不一致时就会出现弹窗提示。这时候就需要去核对一下填写申报的数据,有错误及时修改。

提醒:需先完成财务报表申报,再进行企业所得税预缴申报。更能确保所得税申报数据的准确性和一致性。

除了常见的财务报表报送填写外,国家税务总局第17号公告规定“季度所得税预缴申报,需要分别确认出口的自营、委托和代理三类收入,如果与海关关单有差异还需要要填差异表。”

出口数据核对难、耗时长、风险高,不少财务在10月份纳税期反馈和实际业务对不上,数据核对需要时间并可能需要根据要求来调整财务处理。基于企业的痛点和难点,擎天全税通推出出口货物所得税收入申报管理系统,该产品通过采集企业数据,进行智能区分和校验出口数据,自动生成受托汇总表和差异情况说明,能有效帮助企业进行数据分类与核对,提高工作效率和数据准确率。

把不同出口业务的收入‘分家’后,填一张新表,自动帮您分好类、算好数、填好表、传上去。

1、智能收入分类,自动区分自营出口收入、委托出口收入、代理出口收入(代理费收入)

2、自动生成《受托汇总表》,智能校验,一键上传。

系统自动逐笔比对企业的出口关单确认收入金额和税局统计的出口收入金额,并自动进行差异原因分类。

1、逐笔比对

将企业海关关单与税局全量底账数据,进行21位报关单号的精准、逐笔比对收入金额。

2、自动归因

通过预设规则,对未匹配或金额不一致的数据自动贴上差异原因标签(如:退运已申报、特殊监管方式、汇率差异等)。

3、清晰报告

一键生成《出口收入差异情况说明表》,为正确填报提供清晰依据,让申报表有据可依。

在数据信息化时代,财务报表自动生成与一键导入报送虽然便捷,但精准的细节始终是我们财务工作的基石。希望本文能助各位财务朋友们在这个十月大征期高效通关,从容应对。

这个大征期,您还遇到什么问题了呢?欢迎留言,小编后续将持续整理分享给大家更多的财税知识。