近期,小编收到许多“开具数电票后,发现开具错了,如何作废?”这类的问题咨询,也是财务人员在开票时常遇到的情况。数电票开错了能作废吗?能部分红冲吗?哪些情况不能红冲?红冲要注意哪些要点?

一、数电票不能进行作废,只能红冲!

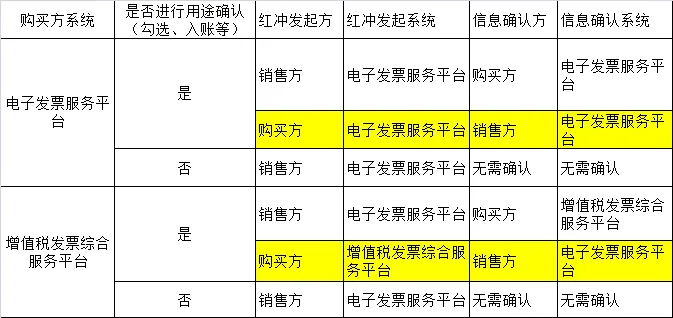

试点纳税人发生开票有误、销货退回、服务中止、销售折让等情形,需要开具红字全电发票的,按以下规定执行:

(一)受票方未做增值税用途确认及入账确认的,开票方全额开具红字全电发票,无需受票方确认;

(二)受票方已做增值税用途确认或入账确认的,开票方或受票方均可发起冲红流程,经对方确认后,生成《红字发票信息确认单》,开票方全额或部分开具红字全电发票。

也就是说,数电发票只能红冲而不能作废!

二、数电发票部分红冲OR全额红冲

数电票部分红冲必须要等购买方入账(税务系统的入账功能)后才可以部分红冲,否则只能全额红冲。

情形一:

如果购买方尚未做入账处理,销售方发起部分红冲,金额无法改动。

情形二:

购买方做入账操作后,再由购买方或者销售方发起部分红冲操作,对方再确认后销售方部分红冲。

但是,对以下3种情况,不允许“部分红冲”,只能够“全额红冲”:

(1)冲红原因为“开票有误”时,必须全额冲红;

(2)蓝字发票对应的“增值税优惠用途标签”为“待农产品全额加计扣除”或“已用于农产品全额加计扣除”的,第一次红冲只能对未加计部分全额冲红或整票全额红冲。如第一次对未加计部分全额冲红,第二次红冲仅允许对剩余部分(即已加计部分)全额红冲;

(3)蓝字发票标签为“差额征税-差额开票”时,必须全额红冲。

下面是关于发票红冲的表格,辅助大家记忆!

三、注意!这4种情况不允许发起红冲

1.蓝字发票已作废、已全额红冲、已被认定异常扣税凭证、已锁定(已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲;

2.蓝字发票增值税用途为“待退税”“已退税”“已抵扣(改退)”“已代办退税”“不予退税且不予抵扣”时,不允许发起红冲;

3.蓝字发票税收优惠类标签中,“冬奥会退税标签”为“已申请冬奥会退税”时,不允许发起冲红;

4.发起红冲时,如对方纳税人为“非正常”“注销”等状态、无法登录系统进行相关操作时,不允许发起红冲。

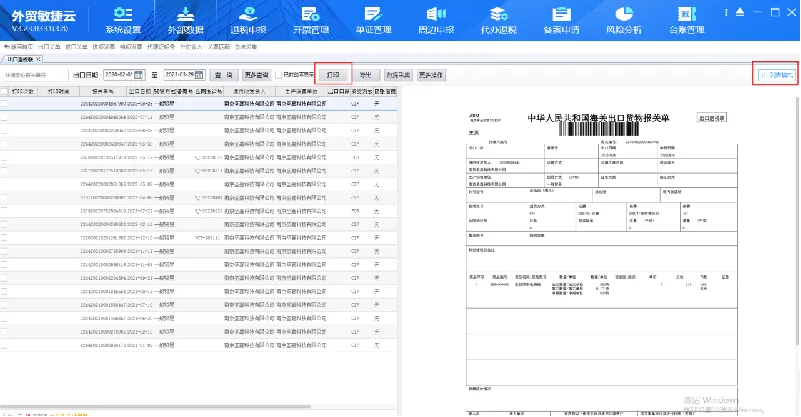

“数电票”开具后不可作废,只可红冲,且红冲有要求限制,一不小心罚款比税多!数电时代对企业开票要求更高。擎天全税通智能退税管理云平台“敏捷云”支持开具“数电票”,开具外销发票时,可先进行开票申请,所见即所得,先确认,再开票,并可进行发票查询。

▲ 提交开票申请

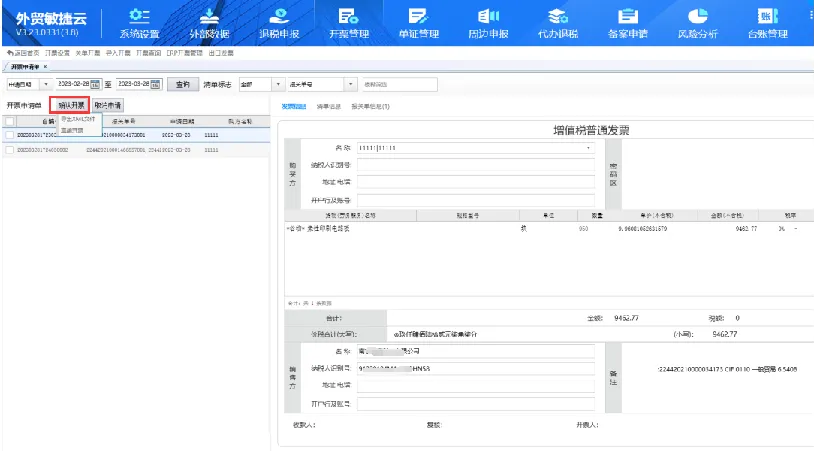

▲ 开票内容 “所见即所得”

▲ 发票查询

软件可根据出口关单自动计算开票金额、自动组织开票数据、组织备注信息、超限额拆票,真正实现批量化、自动化、无差错的开具出口发票,工作量减少90%以上。帮助企业实现财税工作的高效合规,为财税数字化构建坚实基建。

1、开票数据全量式管理

开票结果数据保存,生成PDF等版式文件数据,可同步税盘中信息,管理和查看票据。

2、退税数据一键式导入

开票完数据可批量导入申报软件,生成出口货物明细数据。

3、外部数据接口化开票

支持Excel开票,支持各种定制化接口接入开票,对接企业ERP,获取ERP里数据,并将开票结束数据回传。

4、海关数据一站式开票

无缝对接单一窗口、电子口岸、外汇管理平台,一站式管理海关、外汇等业务数据,用于开具增值税普通发票。

如果您有任何需求,可以扫描下方二维码免费咨询、试用。

四、红冲发票必须注意的8个要点

1、冲红原因

冲红原因应由纳税人根据业务实际确定。需要注意的是,如原蓝字发票商品服务编码仅为货物或劳务时,红冲原因不允许选择“服务中止”;商品服务编码仅为服务时,红冲原因不允许选择“销货退回”。

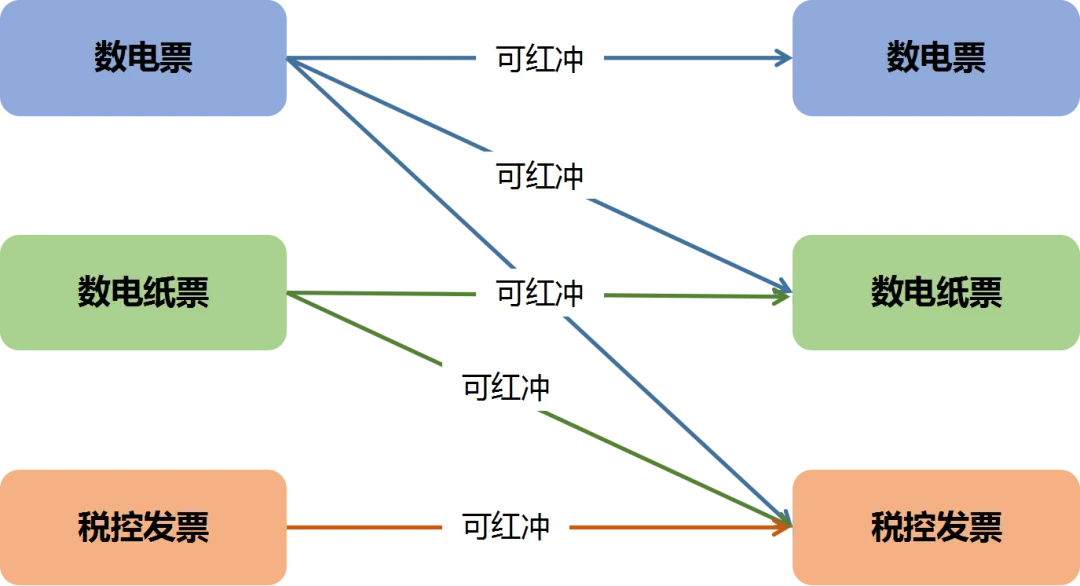

2、选择红字发票票种

各票种之间的红冲规则为“新冲旧、电冲纸”,具体如下:

3、确认用途及入账

数电票未确认用途及未入账的,开票方发起红冲流程后,对应的数电票将被锁定,不允许受票方再进行发票用途确认操作。

数电票未确认用途已入账的,若开票方部分开具红字发票后,允许受票方对该数电票未冲红的部分进行抵扣勾选;若开票方全额开具红字发票,则不允许继续抵扣勾选。

4、时限要求

试点纳税人发起红字发票开具流程后,对方的确认有时限要求:发起冲红流程后,开票方或受票方需在72小时内进行确认,未在规定时间内确认的,该流程自动作废,需开具红字发票的,应重新发起流程。

5、可用授信额度

试点纳税人开具数电票后,当月开具红字数电票的,电子发票服务平台同步增加其可用授信额度。

跨月开具红字数电票或开具红字数电票无法对应数电票的,电子发票服务平台不增加其当月可用授信额度。对于销售折让的情形,也不会增加其可用授信额度。

6、同原蓝字发票一一对应

通过电子发票服务平台发起的红字发票开具流程,不论《确认单》还是《信息表》,均需要同原蓝字发票一一对应。

7、作废红字发票开具流程

试点纳税人通过电子发票服务平台开具发票,在开具红字发票时,能够作废红字发票开具流程,具体规则如下:

(1)销方发起无需确认的红字确认单,未开具红字发票前,允许销方撤回;

(2)红字确认信息发起方在提交红字确认单后,对方尚未确认前,不允许修改,发起方可撤销红字确认单;

(3)购销双方任意一方发起且对方已确认的红字确认单,发起方不允许撤销红字确认单,确认方可在确认后且未开具红字发票前撤销确认单;

(4)已开具红字发票的红字确认单不允许撤销。

(5)发起红字确认单后、开具红字发票前,原蓝字发票被认定异常凭证的,系统自动作废红冲流程。

8、试点纳税人通过电子发票服务平台开具红字发票后,是否需要追回已开具的发票

试点纳税人通过电子发票服务平台开具的数电票被红冲时,无需追回被红冲的数电票及其纸质打印件;通过电子发票服务平台开具的纸质发票被红冲时,需要追回被红冲的纸质发票。