近期,多地出口企业陆续收到税务机关关于“非进口商付汇”的核查通知。江苏某区税务局明确提示:存在较大比例第三方付汇的企业,若无法提供完整佐证材料,将面临停止退税乃至补缴税款的风险。且有税局对部分试点企业发布“关于试点第三方收汇的出口企业向税务机关备案的通知”,要求企业在2026年7月15日前完成通知中要求资料的提交。

第三方收汇本身并不违规,但在金税四期“数据穿透”和2026年新规全面落地的背景下,缺乏合规证据链的三方付款,正成为税务的重点关注对象。本文梳理监管逻辑、企业应对策略与全流程风控要点,帮助出口企业提前布局,规避风险。

为什么税局突然紧盯“第三方收汇”?

1. 数据联网,自动比对触发预警

金税四期已将海关出口数据、银行收汇数据、企业退税申报数据、外汇管理数据全面打通。系统会自动比对每一笔出口报关单对应的收汇信息——若境外收货人≠实际付款方,或合同买方≠实际付款人,系统可识别,税务人员据此启动进一步核查。

2. “四流一致”是退税合规的生命线

出口退税的核心逻辑是“业务真实、单证相符、四流合一”。第三方付汇导致资金流与合同流、货物流分离,若企业无法提供合理解释和佐证,税务机关将质疑交易真实性,进而按财税2026年第11号规定,对相关业务适用增值税征税政策(即补缴税款,不予退税,甚至征税)。

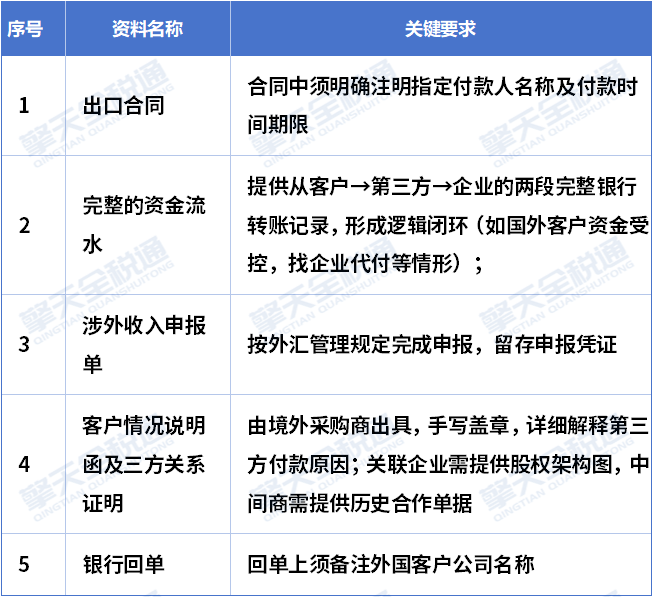

税局核查时,企业需要准备哪些资料?

结合近期各地核查要求,税务机关通常要求企业提供以下五类核心佐证材料,以证明第三方付汇业务的真实性与合理性:

除上述资料外,税务人员还可能随机抽取部分业务,核查装箱单、提单、国内运输发票等物流单证,确认货物是否真实出口、信息是否一致。对2024年至今的每笔出口订单,企业需提供收汇一一对应清单。

企业如何主动防范风险?——三步合规策略

第一步:事前签约,堵住漏洞

合同明确代付条款:在合同中增加“买方可通过其指定的第三方账户付款,该第三方信息见附件”等条款,并让对方签字确认。

提前签订三方代付协议:协议须由付款方、出口企业、实际采购方三方共同签署,写明代付原因、金额、时间及三方税务登记号。协议签订日期必须早于实际收汇日期,杜绝事后补签。

备案所有收款账户:登录电子税务局“出口退(免)税”模块,将企业所有实际收款账户(含第三方账户)逐一备案,避免漏报。

第二步:事中留痕,夯实证据链

确保银行回单备注客户名:每一笔第三方付款的银行回单,务必让付款方在附言中注明实际采购方公司名称。

保存完整资金路径:不止保留企业到账记录,还要保留客户转给第三方的记录,形成资金闭环。(如属于代付情形)

及时取得客户情况说明:在业务发生当年即要求客户出具说明函,而非等到核查时才临时索要。

第三步:事后自查,定期体检

建议企业每季度进行一次出口退税合规自查:

核对出口报关单金额、已收汇金额、已申报退税金额是否匹配;

检查所有三方付汇业务是否均有协议、说明函和完整流水;

对异常收汇、部分收汇、不能收汇等情形,提前准备说明情况,能够符合“视同收汇”的,同步准备佐证材料,争取最大情形的退税。

不止于收款——出口业务全流程资料管理要点

第三方收汇只是“小切口”,背后反映的是企业整体出口退税合规管理能力。2026年起,国家税务总局第5号公告明确要求企业:

1)在退税申报后15日内完成单证备案,并保存10年;

2)以影像化或者数字化方式报送附送资料、收汇材料;

3)应当按照明细申报表载明的申报顺序将纸质申报资料装订成册,并妥善留存,结合《中华人民共和国税收征收管理法实施细则》2和3中的资料属于涉税资料,也应当保存10年。

以下全流程管理要点,助企业长治久安:

1. 构建“业务链单证档案”

从接单到收汇,每个环节都要留存完整原始凭证:

接单:外销合同、采购合同

报关:报关单、委托报关协议及发票

物流:装箱单、提单/运单、国内运输发票、国际货运代理发票、物流辅助费用发票等

收汇:收汇水单、结汇水单、三方协议、《出口货物收汇情况表》

退税:出口发票、增值税专用发票

注:建议留存各环节的交易过程以佐证业务的真实性,比如发货环节,留存出库单、装车照片等。

擎天全税通单证备案云区别于传统纸质备案和扫描件备案,具备官方合规认证、AI智能减人提效、云端安全永久留存、事前风险预警、财税业务一体化打通、集团统一管控六大核心能力,彻底解决传统备案的人力浪费、合规风险、数据孤岛、稽查被动、管理混乱等全部痛点,实现从“人工存档”到“智能合规管控”的升级,帮助企业出口退税备案工作效率再加速,完全契合2026年第5号公告对备案单证数字化留存的规范要求。

智能采集,从源头保障“四流一致”

自动联网采集电子口岸/单一窗口的出口报关单及随附单证,智能识别增值税发票影像和数据,自动归档、自动匹配。从单证采集的源头就确保了“发票流”与“货物流”的一致性,大幅降低人工操作导致的信息偏差风险。

缺失预警,提前发现隐患

批量统计未收齐和已收齐业务单证,智能快速预警未收齐单证。在申报前即可发现单证缺失或逻辑矛盾,从源头规避“四流不一致”的风险,不再被动等待税务系统触发预警。

多岗协同,打通数据壁垒

支持商务、单证、开票、退税等多岗位协同完成单证的采集归档工作,打通业务、财务、关务数据流。当“四流”中的任意一“流”出现异常时,各岗位可在系统内实时协同核查,快速定位问题根源。

一键输出,从容应对检查

收到核查要求时,系统可一键生成带目录的电子资料册或直接打印成册,高效合规备查。不再需要在堆积如山的纸质材料或散乱的电子文件夹中翻找,真正做到“有备无患”。

扫描下方二维码

免费试用和咨询

2. 确保信息“一致性”贯穿始终

重点核对以下字段在不同单证中必须完全一致:

商品名称、HS编码(报关单、购进发票、出口发票、合同、装箱单)

数量、金额(报关单、出口发票、收汇凭证)

发货人、收货人(合同、报关单、提单)

毛重/净重(装箱单、提单、报关单)

注:注重其中信息不一致的情形,如提单收货人非国外客户,是否有合理理由,并提前准备好说明资料。

3. 建立动态台账,随时可查

建议企业建立出口业务管理台账,逐笔记录:合同号、报关单号、发票号、收汇日期、收汇金额、付款方名称、申报日期、退税额等。涉及第三方付汇的业务单独标记,并备注对应协议编号,确保税务机关要求时能快速调取。

4. 严守时间红线

退税申报:须在货物报关出口之日起36个月内完成。

收汇期限:最晚应在出口次年的4月30日前收汇,超过该时间在已退税的情形下,需要冲减已退税数据,待收汇后重新申报退税,且不能超过36个月的时间限制。

单证备案:退税申报后15日内完成。

给企业的最后建议

第三方付汇并非“洪水猛兽”,业务真实、证据完整且符合商业逻辑可正常退税。但在当前监管环境下,“侥幸心理”是最高的成本——一旦被认定为虚假备案单证或收汇材料,或是不合理的第三方付汇,企业会面临不能退税,且需按征税处理,并可能面临行政处罚。

应对之道:提前规范、主动沟通、完整留痕。企业可对照本文提供的自查清单,尽快梳理2024年至今的所有三方付汇业务,补齐缺失资料;对新业务,将合规要求嵌入合同签订和收款流程。唯有将合规意识贯穿经营始终,才能在开拓国际市场的同时,稳稳守住退税红利。

税备案-9a0110638ee2440087ac8d0f72398de4.png)