数电票推行以来,对报销人来说确实更加方便快捷了,但对于财务人员来说,有时候消耗在处理报销事项上的时间却花费的更多了。财务每天收到那么多发票,怎样才能提高报销效率还能避免隐藏风险呢?

小编今天给大家整理了15种不能报销的发票,发票快速查重查验秘籍,还有会计凭证附件的常见错误及纠正方法,快收藏转发备用!

一、税局明确!今天起,15种发票不能报销!

1、没有交易,完全虚开的发票

这种发票入账了,属于编造虚假计税依据,不仅会被税务机关罚款,还涉嫌犯罪。

2、发票没有纳税人识别号

根据国税局2017年16号公告,自2017年7月1日起,增值税普通发票没有纳税人识别号或统一社会信用代码的,是不符合规定的发票,不得作为税收凭证。

3、发票与实际业务不符

根据国税局2017年16号公告,购买方不得根据购买方要求填开与实际交易不符的内容。

取得商品跟你开具的发票不一样,涉嫌虚开发票,这样的费用发票不能报销。一旦被查,不单单会被税务机关罚款,情节严重的还会构成偷税罪。

4、发票项目名称是食品等笼统的名称,没有具体明细的

现在入账费用的发票,只开食品,或者办公用品之类的笼统的品名已经不能过税务的关了,要附清单,不然就是商品本身的名字。

有些企业不管发生什么费用都开成办公用品,这样会使企业面临很大的税务稽查风险。

5、发票附带清单是自己用A4纸打印的

收到的增值税专用发票,带有清单,但是清单不是从防伪税控系统开具打印出来的,这种发票属于不符合规定的发票,不能入账。

注意这里说的退回的清单是自制清单,非税控设备中打印的清单不能报销。如果是通过税控系统开具,但是是由A4打印的,可以入账。

提示:数电票开票无行数限制,商品种类可以在发票上体现。

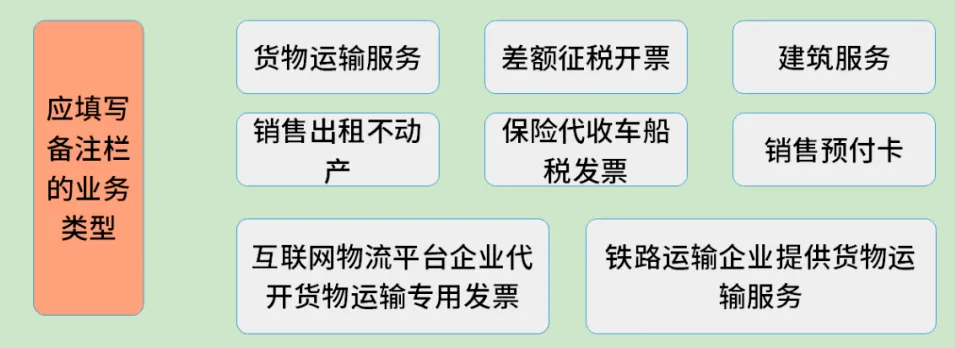

6、发票备注栏填写项目不全的发票

符合条件但未按规定填写备注栏信息的增值税发票,将不能作为有效税收凭证哦!必须退回重开!

7、发票上盖了公章、财务章等

发票上只能盖发票专用章,如果收到加盖了公章、法人章、财务章、合同章等的发票,不能入账,必须退回。

提醒:通过增值税电子发票公共服务平台开具的增值税电子普通发票、增值税电子专用发票,采用电子签名代替发票专用章;通过公共服务平台(优化版)开具的增值税电子普通发票是电子签章。

8、代开的专用发票没有盖本公司的发票专用章

代开专用发票,只需要加盖本单位的发票专用章,不需要再盖税务机关代开发票专用章。

代开普通发票,加盖税务机关代开发票专用章。

9、印有旧版发票监制章的发票

注意:新启用的发票监制章,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样。旧版发票监制章,中间刻制“××省(区、市)”字样,下环刻制“国家税务总局监制”字样。

国家税务总局规定:2018年12月31日后旧版监制章的发票不能继续使用。收到这种发票不能作为入账凭证。

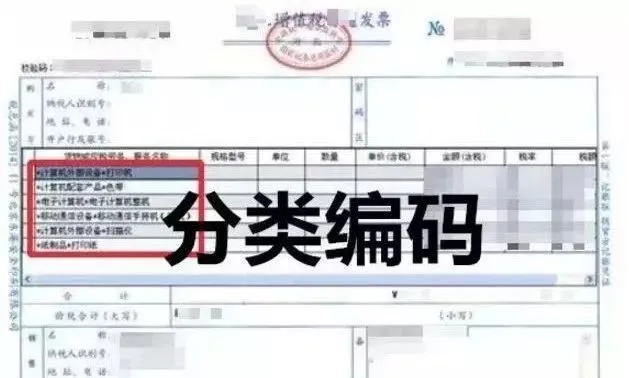

10、没有编码简称的发票

2018年1月1日及以后的增值税专用发票、增值税普通发票、增值税电子普通发票、增值税电子专用发票,还有2022年开始试点的数电票,“货物或应税劳务、服务名称”或“项目名称”栏次要有“简称”,同时“简称”还得正确,才算合规的发票。

类似的:

(1)没有商品和服务税收分类编码对应的简称,说明发票不是发票管理新系统开具的,这种发票不能入账!

(2)商品和服务税收分类编码对应的简称不正确的,如出现“*运输服务*+“不动产”这样的错误,属于不合规的发票,都不能抵扣进项税额,也不能税前扣除!

11、成品油发票商品和服务税收分类编码选择错误的

12、成品油发票左上角没有“成品油”这三个字的

成品油增值税专用发票、增值税普通发票、增值税电子普通发票左上角打印“成品油”字样,说明发票不是通过增值税发票管理新系统中成品油发票开具模块开具的,不能入账!

注意:增值税卷票没有成品油字样,可以作为正常成品油发票使用。

13、成品油发票“单位栏”填错的

开具成品油发票时,应遵守发票“单位”栏应选择“吨”或“升”。否则为不符合规定的发票,不能作为入账凭证。

14、成品油发票“数量”填错的

成品油发票,蓝字发票的“数量”栏为必填项且不为“0”。否则不能作为入账凭证,任何单位和个人有权拒收。

15、适用税率选择错误的

比如某公司兼营业务,既卖商品又提供服务,会计手抖选错税率。发票税率开错就是不合格发票,不能入账,也不能作为扣税凭证。

二、财务费用报销严格审核的5个重点

1、票据与实际业务吻合

这是费用报销中最基本的常识,比如:采购一批物料,按理应该取得商品购销发票,但最后到财务报销时使用的是接受服务的发票,这样牛头不对马嘴,自然不允许报销。

2、附件能有力支撑费用发生的真实性

附件与报销单之间应具有较强的逻辑性和关联性,比如:报销差旅费,机票是飞往上海出差,但是餐费确有杭州的发票,很显然这张餐费并不属于差旅费的一部分。

3、取得的发票类别符合税法要求

在这里给大家总结一下:

(1)水电费、各类外包服务费、印刷费、办公费、物料采购费用等可以使用专票报销;

(2)吃饭的发票、员工交通费用发票、会所、KTV、酒吧、业务招待馈赠礼品、为员工福利发生的发票等使用普票报销即可。

4、涉及专票报销尽可能价税分离填写

提醒小伙伴,报销过程中涉及到专票报销的,在填写报销单时将专票上的不含税价和税金分成两行填写,这样方便财务后期的账务处理。

5、附件中文件表单符合内部管理流程

这点要求至关重要!很多费用的报销会牵扯到公司内部几个部门的专业意见,报销事项在发生前应取得这些内部通过的审批意见。

比如:企业需要购买专业设备,那这个设备肯定要经过使用该设备的部门负责人审核,那么在报销时,就要附上像一个的审核意见,这样财务人员审核时才能够看到改设备满足使用要求,就可以放心审核通过了。

三、发票怎样快速查重查验?

电子发票不同于纸质发票,不具备唯一性;只要开具出来,就可以复制以及重复打印,这就形成了具有风险的死角。财务人员一旦不注意,很容易就提交已经报销过的发票。重复票尚且如此,假票就更难发现了。

擎天全税通「数电票管理云平台」从企业票据管理痛难点出发,对进、收发票进行系统化管理,提供票据的全面自动化信息获取、智能查验、一键验重、异常提醒、批量勾选、版式管理、集中归档、报表分析等功能,实现包括数电票在内的所有票种从登记、识别、查重、查验、入账、抵扣、归档、打印的全流程数字化管理,降低开票与用票风险,帮助财务及企业管好发票、用好发票。

1、发票采集登记

软件可通过全量采集功能,从电子税务局或综服平台快速下载全量发票,包含发票主体信息、商品信息和版式文件,建立企业自有发票池。支持扫描枪、表格、微信公众号、批量载入、邮箱等多种方式登记发票,财务一键扫描即可快速采集发票明细。

2、发票查重验真

软件可通过发票登记环节提前管控重复报销;实时查验真伪并自动获取结果,防止假票报销入账。数电云平台3.0版更是新增发票合规检查设置,确保进项发票的真实性和合规性。

3、发票管理归档

集中管理发票版式,支持发票版式面向内部业务部门、面向客户的邮箱交付。数电云平台3.0版支持自定义命名、自定义发件内容、支持多人共享预览,支持自定义层级目录归档。

四、注意!会计凭证附件错误及纠正方法

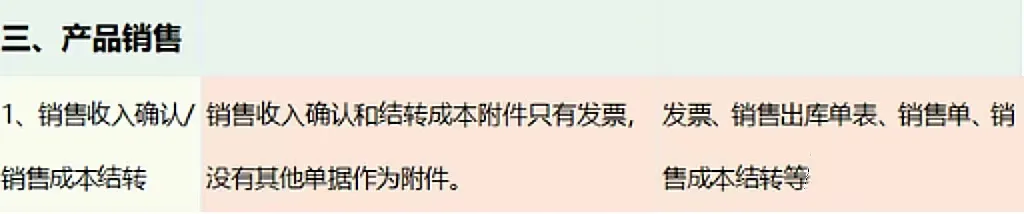

1、费用类

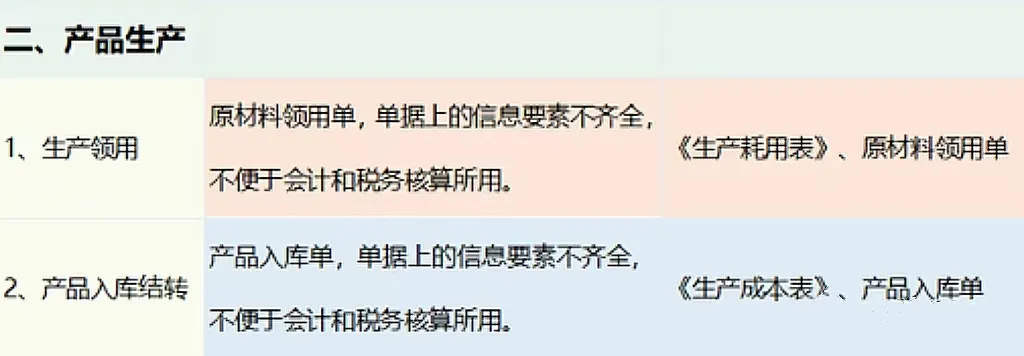

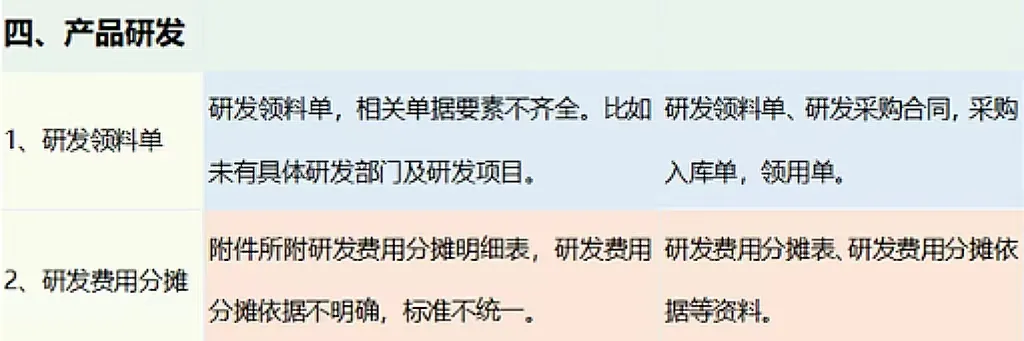

2、生产类

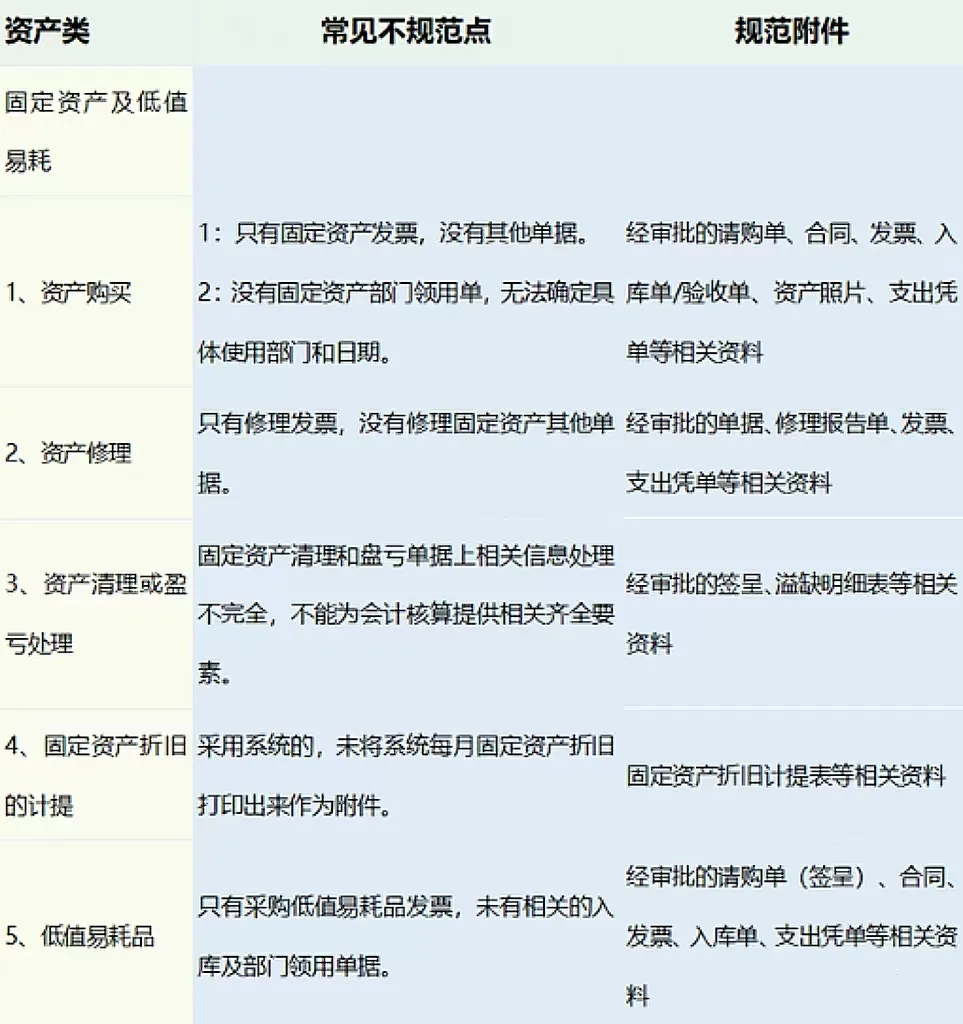

3、资产类

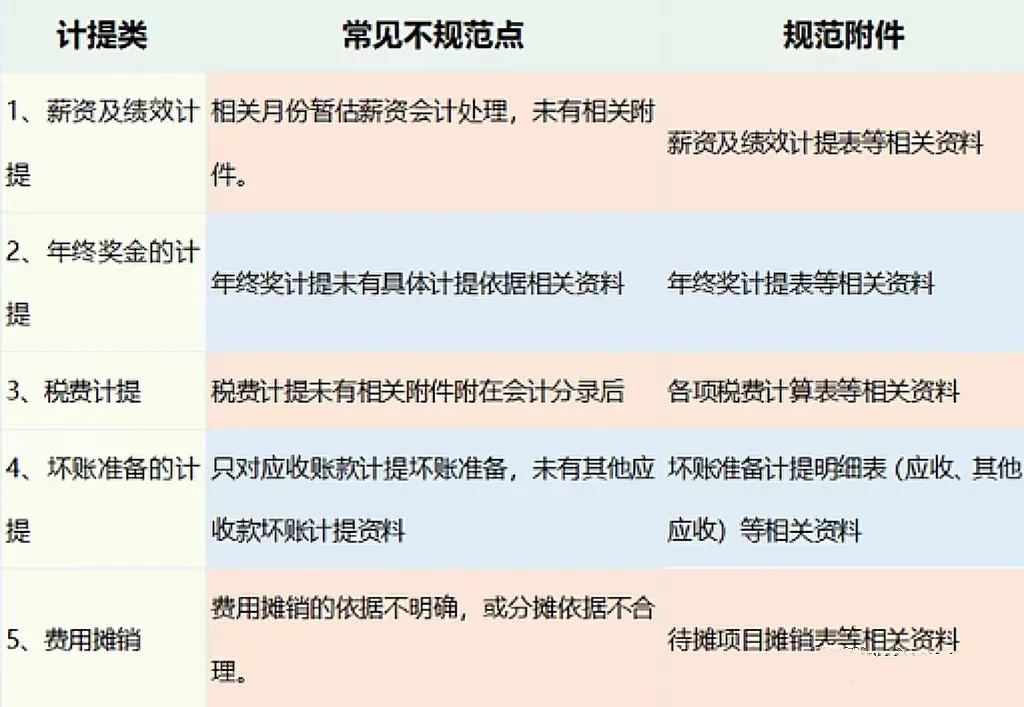

4、计提类