纳税申报是每个企业都要做的工作,不管你公司有没有收入都需要如实记账报税,但是某市税务局打响了无税不申报第一枪,做了全国第一个吃螃蟹的人。

一、无税不申报第一枪已经打响!

海南省税务局发布《关于推行无税不申报办法的公告》,打响了无税不申报的第一枪。

为服务海南自贸区、自贸港建设,进一步改善营商环境,引导纳税人正确履行纳税申报义务,自觉提高纳税遵从度,国家税务总局陵水黎族自治县税务局(国家税务总局海南国际旅游岛先行试验区税务局)决定于2019年8月1日起在全县范围内逐步推广“无税不申报”办法,现就有关事项公告如下:

1、对当期无应税收入且未做票种核定的小规模单位纳税人,免于增值税和消费税及其附加税费、土地增值税、资源税、环境保护税、车船税、车辆购置税、烟叶税、印花税、耕地占用税、契税、文化事业建设费等15个税(费)种的零申报(企业所得税、个人所得税除外)。零申报是指收入总额或计税依据为零。小规模单位纳税人包括国家机关、企事业单位、社会团体等。

对增值税一般纳税人、个体工商户、个人独资企业和合伙企业暂不适用“无税不申报”办法。

2、对2019年8月1日起所有新登记且未申请票种核定的小规模单位纳税人,税务机关将纳税期限设定为按次(企业所得税、个人所得税除外),2019年8月1日前已登记但未做票种核定的小规模单位纳税人,对无纳税义务发生的税(费)种可要求税务机关将纳税期限更改为按“次”(企业所得税、个人所得税除外),纳税期限更改后,可按照无税不申报办法免于办理相关税(费)种的零申报。

“无税不申报”纳税人在申请票种核定或发生纳税义务应进行申报时,由大厅受理人员将纳税期限由按次修改为按季或按月,纳税人应按照修改后的纳税期限进行申报纳税,且不再适用“无税不申报”办法。

3、税务机关将通过纳税申报数据分析、数据定期比和其他第三方数据利用等方式,及时发现和纠正纳税人不报、错报、漏报税行为。对税收违法行为,将严格按照征收管理法相关规定进行处理。

给大家划重点,适用“无税不申报”的纳税人需同时满足三个条件:

1.即当期无应税收入或计税依据为零;未做票种核定,即已申请发票票种核定、领购发票的纳税人不适用;

2.属于增值税小规模单位纳税人,包括国家机关、企事业单位、社会团体等。

3.由于增值税一般纳税人、个体工商户、个人独资企业和合伙企业通常情况下会产生涉税信息,因此暂不适用该制度。

“无税不申报”的税(费)种包括增值税和消费税及其附加税费、土地增值税、资源税、房产税、城镇土地使用税、环境保护税、车船税、车辆购置税、烟叶税、印花税、耕地占用税、契税、文化事业建设费等17个税(费)种。

二、看看税务局怎么说

1、为什么推行“无税不申报”?

为了深入贯彻落实“放管服”改革精神,全力支持和为服务海南自贸区、自贸港建设,在新的税收征管环境下,创新税收征管模式,明确征纳双方权利和义务,减轻纳税人负担,还责还权于纳税人而推行“无税不申报”。

2、推行“无税不申报”的范围是哪些纳税人?

登记注册类型为无票种核定的小规模单位纳税人。

3、推行“无税不申报”的时间?

2019年8月1日起,对2019年8月1日后新登记的小规模单位纳税人推行,对2019年8月1日前已经登记的无票种核定的小规模单位纳税人从税款所属期2019年10月1日(第四季度)起推行。

4、“无税不申报”具体指什么?

“无税不申报”主要强调纳税人申报税款的自主性,简政放权,放管结合,促进纳税人自主评定、正确履行申报纳税义务。

税(费)种按次申报,是指对所有新登记的小规模单位纳税人,将纳税期限设定为按次(个人所得税和企业所得税除外),存量无票种核定的小规模单位纳税人自主选择对无纳税义务发生的税(费)种将纳税期限修改为按次(个人所得税和企业所得税除外)。

“无税不申报”,是指免于增值税和消费税及其附加税费、土地增值税、资源税、环境保护税、车船税、车辆购置税、烟叶税、印花税、耕地占用税、契税、文化事业建设费等15个税(费)种的零申报。

对企业所得税、个人所得税及定期定额征收的增值税、消费税及附加仍需按照现有的做法按时申报缴纳税款。

5、“无税不申报”是针对所有税种都可以取消零申报吗?

包括增值税和消费税及其附加税费,土地增值税、资源税、环境保护税、车船税、车辆购置税、烟叶税、印花税、耕地占用税、契税、文化事业建设费等15个税(费)种。

6、零申报是指应纳税额为零吗?

不是,零申报是指收入总额或计税依据为零,即纳税人在一定所属期内没有任何营业收入,并不是单纯指“应纳税额为零”。例如:一户纳税人在一个月内的增值税应税收入1万元,虽然没有达到10万元起征点,增值税及附加税费应纳税额为0,但是仍需进行增值税及附加税费的纳税申报。

7、推行“无税不申报”以后,是不是不再开展催报工作?

不是,税务机关对推行“无税不申报”的相关税费不进行日常催报,但税务机关对纳税人不推行“无税不申报”的个人所得税和企业所得税等税种以及纳税评估、稽查、专项检查中发现的应申报未申报行为仍进行催报。

8、后续监管

通过纳税申报数据分析、数据定期比和其他第三方数据利用等方式,及时发现和纠正纳税人不报、错报、漏报税行为,加强税收违法惩罚力度,打击税收违法行为。对税收违法行为,将严格按照征收管理法相关规定进行处理。

虽然目前政策还不是全国范围内的,但是第一个吃螃蟹的人已经出来了,其他省份大家觉得会有可能效仿吗?

借着这个新政策的问题,今天就接着给大家说一说这企业零申报的知识点,有什么需要注意的事项!

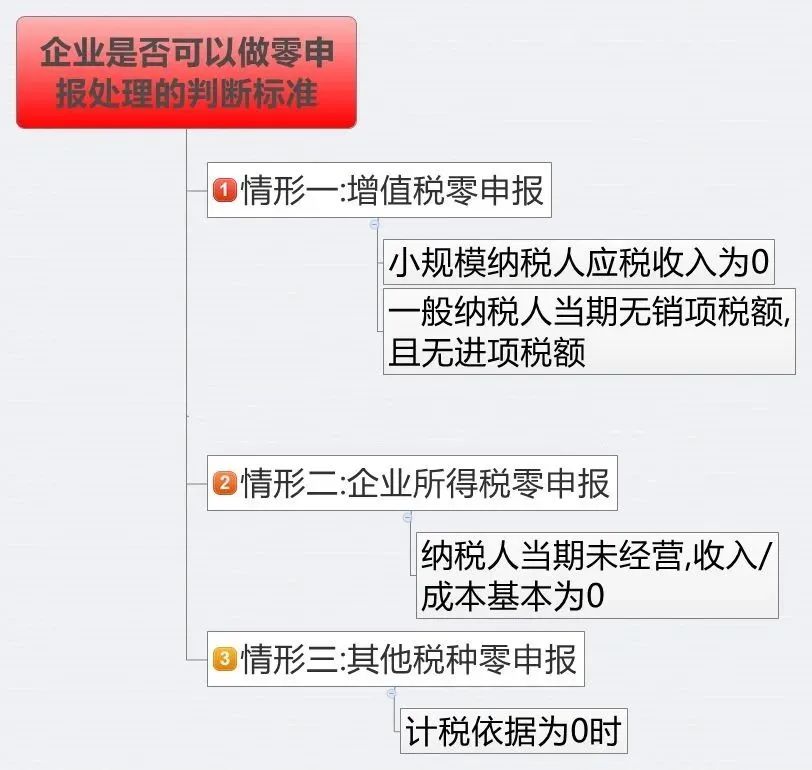

三、如何判断是否可以零申报

关于2024年企业是否可以做零申报处理的判断标准!税务局是这样规定的:

1.增值税零申报:小规模纳税人应税收入为0,一般纳税人当期无销项税额,且无进项税额。

2.企业所得税零申报:纳税人当期未经营,收入/成本基本为0。

3.其他税种零申报:计税依据为0时。

简单地说就是:在纳税申报所属期内,收入、成本和费用均为0,企业才能零申报。

四、长期零申报有什么后果

1、罚款

企业有收入就应缴纳税款,如果一直零申报,纳税人将被列入关键监管范畴,并对其进行纳税评估,如果在评估中发现有瞒报收入、虚开发票的行为,要补缴税款加滞纳金,甚至会面临罚款。

2、影响纳税信用等级

一年内连续3个月或累计6个月零申报,纳税信用等级就不能评为A级了,虚报申报享有税收优惠政策的纳税人立即鉴定为D级纳税人,担负D级纳税人不良影响。

3、企业发票减量

如果公司长期性零申报且拥有税票,会由税务局扣减发票,另外按照规定纳税人还要定期去税务机关核实发票。

4、长期“零申报”有哪些风险

长期零申报很容易被税局列入企业异常申报状态,从而被列为重点监控对象,并且还较常出现以下涉税风险:

1)可能被纳入“重点关注企业”和“非正常户”行列;

2)影响信用评级:纳税人为走逃户的,按规定纳入重大失信名单并对外公告,同时利用系统核查“受票方”,核查其是否存在善意取得虚开增值税发票、恶意串通等情况,并按照规定进行查处,同时将走逃户纳税人直接评定为D级纳税人,承担D级纳税人后果;

3)企业发票减量:对长期零申报且持有发票的纳税人,发票降版降量。同时可以按规定要求纳税人定期前往税务机关对发票的使用进行核查;

4)若被坐实违规“零申报”:

比如虚假零申报,会被追征税款,进行行政处罚,降低信用等级等;

比如存在隐瞒收入等行为,还会处罚款、滞纳金的处罚;

若还存在虚开的行为,甚至将面临刑事责任!

提醒:如今的税收监察环境越趋严格,大数据精准打击税收违法行为的基础上,国家其实早已实现对同一企业或个人不同时期、不同税种、不同税费之间及同规模同类型企业或个人相互之间税费匹配等情况自动分析监控的能力!

如果你想零申报,你还必须按时记账,并按时填写纳税申报单。如果你经常忘记申报,当心被列为“非正常户”。

来源:财税刘三哥、翅儿税税念等