财务的小伙伴9月份报个税要注意啦!自然人扣缴端更新了,操作流程有新变化!还有新公司个税启用换地方啦!一起来看看吧!

自然人扣缴端更新了

操作流程有新变化

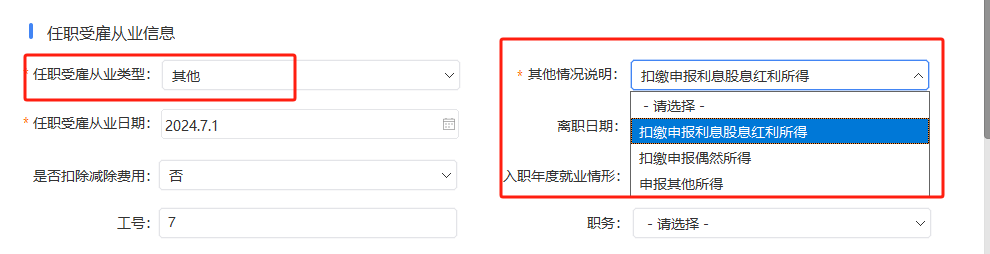

“人员信息采集”环节新增了强制要求填写的“其他情况说明”下拉选项!

“任职受雇从业类型”为“其他”需要填写。包括扣缴申报利息股息红利所得、扣缴申报偶然所得、申报其他所得。

什么时候采集人员类型为其他呢?比较常见的就是如果你申报劳务报酬所得,那人员采集类型就是其他。

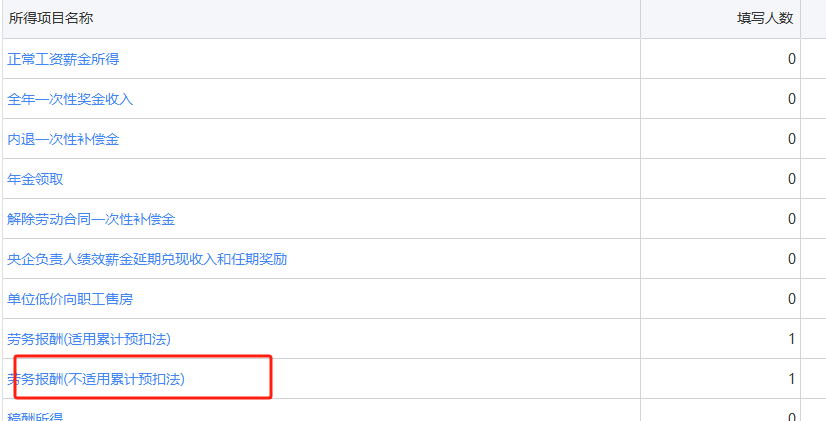

劳务报酬(适用累计预扣法)和劳务报酬(不适用累计预扣法)。那么哪些情况可以用累计预扣法,哪些情况不适用累计预扣法呢?

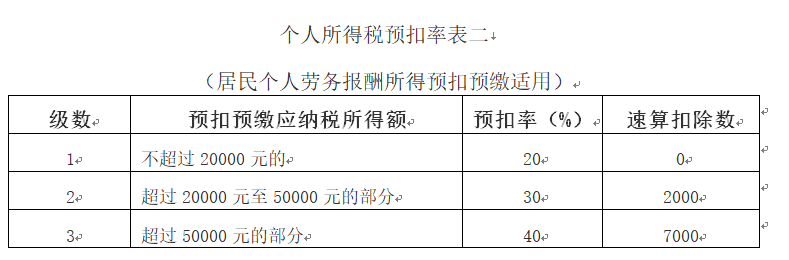

一般劳务报酬

一般劳务报酬,不适用累计预扣法。

之所以叫一般劳务报酬,这主要是和后面的两种劳务报酬区分开来,并没有特别的意思,一般劳务报酬的预扣预缴也就是我们日常运用和见的最多的方式,也是我们大部分人印象中的计算方式。

它适用的税率表就是我们熟悉的20%-40%的税率表,如下:

具体怎么预扣呢?简单的说就是以每次收入额为预扣预缴应纳税所得额,然后按照上面的税率表计算应预扣预缴税额。

计算的关键在于收入额,收入额和收入不一样,在劳务报酬预扣预缴这里,收入额和收入的关系如下:

这里大家要注意,在预扣预缴环节,劳务报酬收入额的计算和汇算时候收入额计算本身就是不一样的。

小朱2022年6月接了个设计工作,取得劳务报酬收入6000块(假设不含税),劳务支付方在支付时候应该预扣多少个税?不考虑城建税及附加税费。

收入超过4000,收入额=收入*80%=6000*80%=4800

预扣个税=4800*20%=960。

支付方代扣个税申报流程

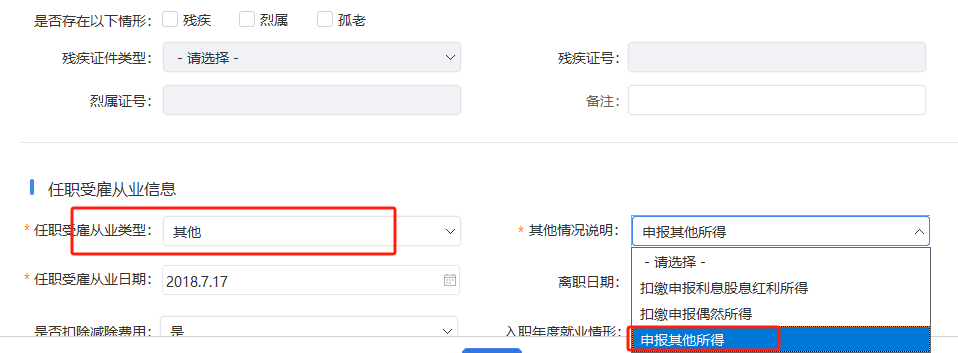

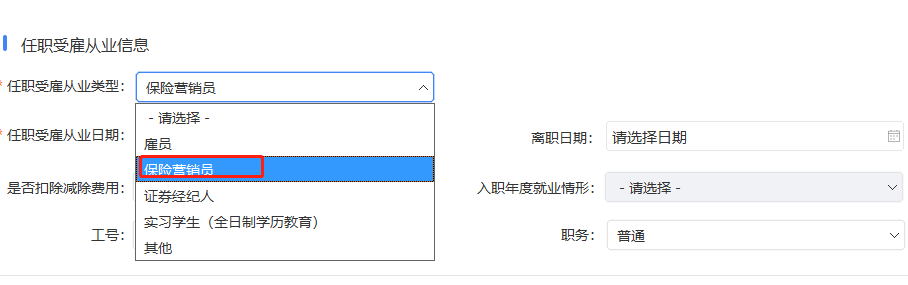

1、自然人税收管理系统里面采集小朱人员信息,其中任职受雇从业类型必须选择其他。

2、收入填写选择劳务报酬(不适用累计预扣法)

3、税款自动计算后点击申报,这样就支付方就完成了小朱劳务报酬的申报工作。

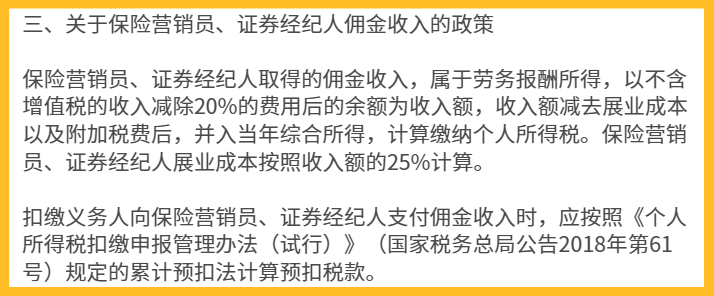

保险营销员、证券经纪人取得佣金收入的劳务报酬

我们身边经常有同事、亲戚给推荐保险,我们通过他们买了后,保险公司会支付佣金,如果他们不是保险公司的员工,那么他们取得的佣金收入就得按劳务报酬计算个税。

财税〔2018〕164号规定

保险营销员、证券经纪人取得佣金收入这项劳务报酬,其预扣税款的方式就和我们前面说的一般劳务报酬计算方法大为不同。

1、收入额计算不同,保险营销员、证券经纪人取得的佣金收入,以不含增值税的收入减除20%的费用后的余额为收入额。即:收入额=不含增值税的佣金收入×(1-20%)

这和一般劳务报酬预扣环节按收入扣除800或者20%不同。

2、可以扣一个展业成本,这个一般劳务报酬并没有。

保险营销员、证券经纪人展业成本按照收入额的25%计算。

展业成本=不含增值税的佣金收入×(1-20%)×25%

=不含增值税的佣金收入*20%

3、按照累计预扣法预扣个税,和工资薪金算法一样,这就不同于一般劳务报酬的算法。

小B在一家保险公司干营销员,前面几个月没开一单,直到7月说服了一个亲戚买了一单保险,当月佣金不含税收入10000。假设小B无其他扣除项。

保险公司在支付佣金时候扣多少个税?

收入额=收入*80%=8000

累计收入额=8000

展业成本=收入额*25%=2000

基本减除费用=5000*5=25000

*累计减除费用按照5000元/月乘以纳税人当年截至本月在本单位的从业月份数计算

应纳税所得额=8000-2000-25000,得值为负。预扣个税为0。

申报时候采集信息为保险营销员

选择劳务报酬(适用累计预扣法)。

正在接受全日制学历教育的学生因实习取得劳务报酬所得

按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。

实习生劳务报酬可以按累计预扣法预扣个税,这个和保险营销员、证券经纪人佣金收入一样,但是实习生劳务报酬没有展业成本一说。

公司2020年7月招聘了一个全日制大学生小B实习,实习工资3000,按劳务报酬代扣个税。

小B的个税是多少呢?

收入额=3000*(1-20%)=2400

7月累计收入额=2400

应预扣预缴税额

=(累计收入额-累计减除费用)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

=2400-5000

=-2600

所以小B没有个税,不需要预缴。

系统如何操作呢?

首先还是增加个人信息。

注意,系统操作如果符合新政策条件,这里任职受雇从业类型必须选择实习学生(全日制学历教育),只有选择了,计算才能按照累计预扣法计算并预扣预缴税款。

现在就是选择劳务报酬(适用累计预扣法)。

虽然一般劳务报酬的收入额在预扣环节算法有差异,但是作为综合所得的劳务报酬,在汇算时候都是按收入的80%计算了哦,这个是需要特别注意的地方。

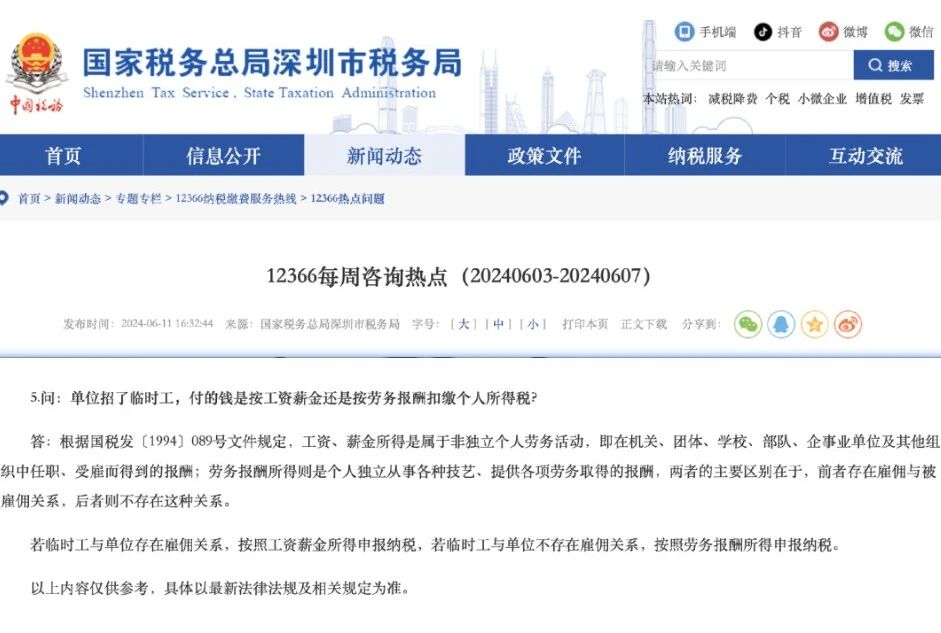

临时工到底按工资薪金还是劳务报酬申报?

税务局回复:若临时工与单位存在雇佣关系,按照工资薪金所得申报纳税,若临时工与单位不存在雇佣关系,按照劳务报酬所得申报纳税。

可以这样看待这个问题:你和这个临时工是怎么约定的,怎么签订这个合同的。

(1)如果签订的是劳动合同,就是劳动关系。

按月正常发放工资的,“是否雇员”选择“是”,填写正常工资薪金报表。

企业应按照“工资薪金”给临时工发放报酬,按照“工资薪金”代扣代缴个税,同时需要帮临时工代扣代缴社保。

“工资薪金”个税执行7级超额累进税率:扣除数为5000元。支付员工的工资可以造工资表发放,不需要员工为单位提供发票。

(2)如果签订的是劳务合同,就是劳务关系。

不按月发放工资或者没有签订劳动合同的,“是否雇员”选择“否” ,填写劳务报酬报表。

企业应按照“劳务报酬”代扣代缴个税,接受劳务的企业不需要为提供劳务的人提供社保。

劳务报酬个税的税率为20%-40%。企业支付劳务费不可以造工资表抵扣成本,需要个人提供发票入账。不过,个人提供劳务不超过500元的情况下,企业可以使用内部凭证作为税前扣除凭证。

临时工性质不同,做账的方式、分录一定是不同的!

1.企业直接聘用临时工,与之签订劳务合同并按月定期支付报酬。

假设小编为A公司雇佣的临时工,本月月结工资10000元。

账务处理:

借:应付职工薪酬 10000

贷:银行存款 9710

应交税费——个人所得税 210

其他应收款——社保(个人部分) 80

2.企业与临时工未签订劳务合同,偶尔按次收费的,不存在聘用关系,临时工提供劳务,不存在实际雇佣关系。

企业不需要为其代扣个税,只需按劳务费处理。这类临时工需要去税务局代开劳务发票,企业财务人员凭票入账。

假设小编为B公司雇佣的临时工,本月月结工资10000元。

账务处理:

借:管理费用——劳务费 10000

贷:银行存款 10000

财务人员在做账方面,一定要把握好临时工是属于哪一种性质,不要盲目做错账。

手工管票不仅效率低,还藏着 “重复报销、信息错误、税务预警” 三大风险。擎天全税通数电管理云平台专为中小企业、集团企业打造,从发票采集到归档的全流程都能“一键搞定”,财务告别加班,企业合规降本不踩坑!

现在有免费试用限时活动,点击在线咨询图片填写联系方式,即可获得专属客服一对一发送安装包,无需转发点赞,无套路无费用!

变了!新公司个税启用换地方啦!

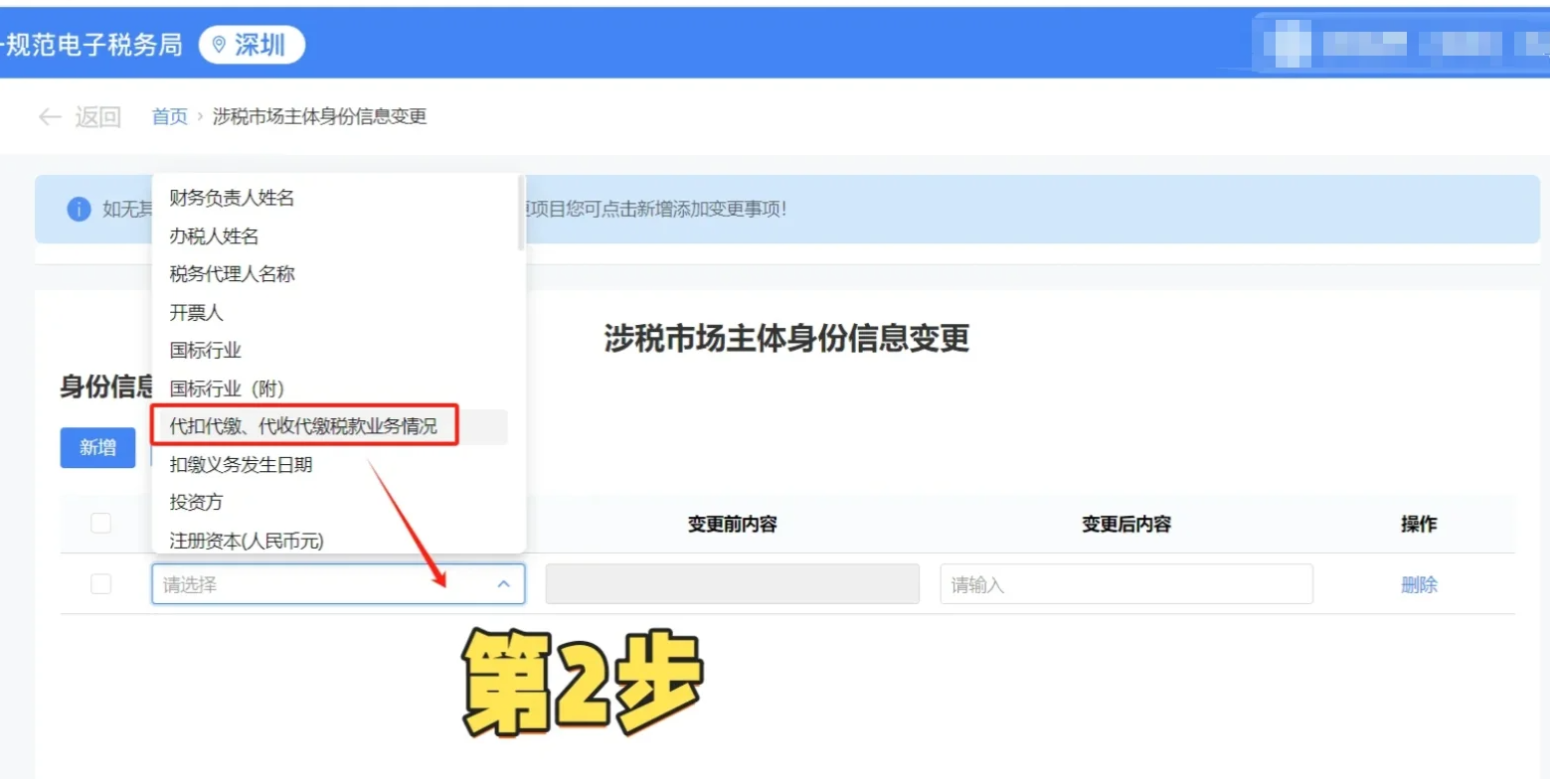

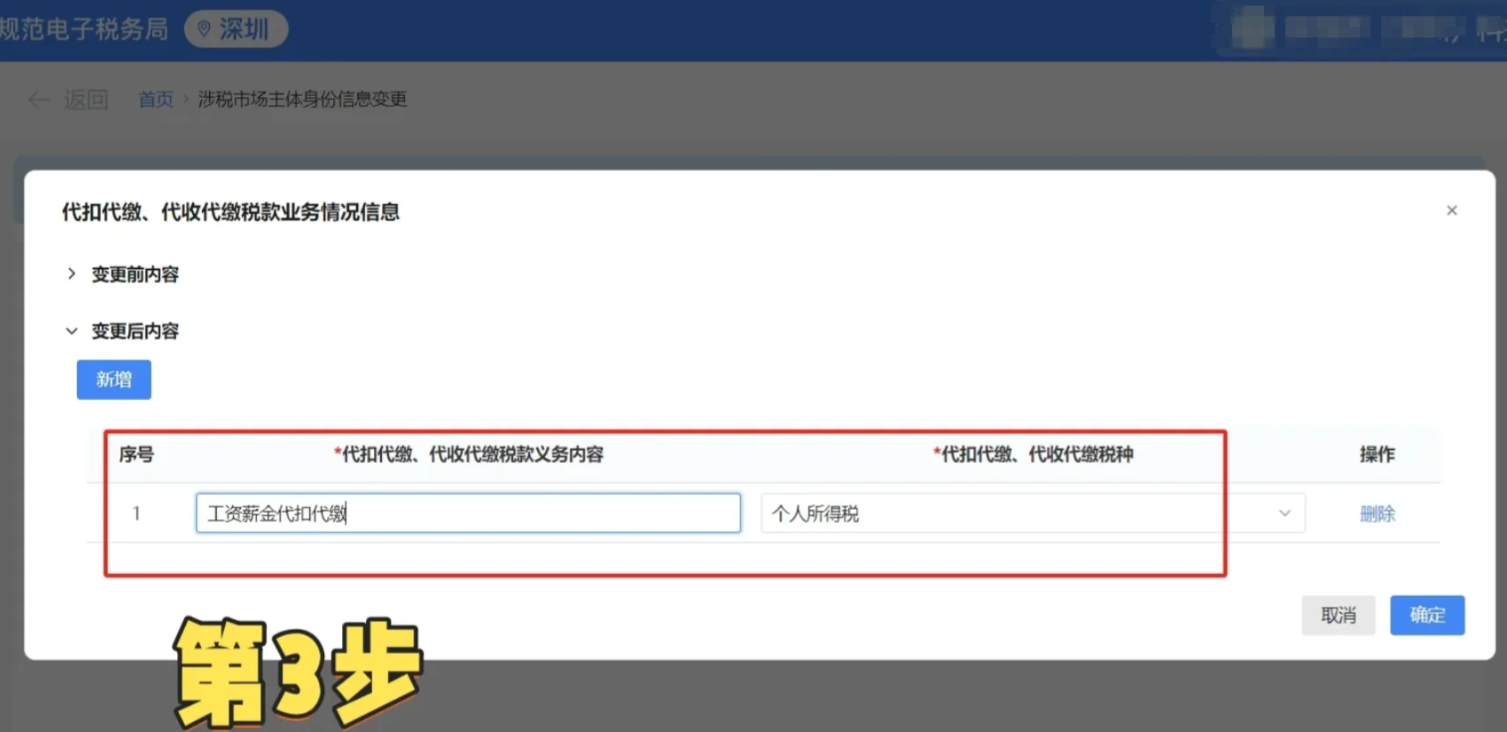

前几天,有财务小伙伴反馈,公司要启用个税申报,不在扣缴税款登记板块登记了,找了一圈都没找到,做了攻略才找到,详细的流程分享给大家。

新增个人所得税税种流程

登录电子税务局,搜索“涉税市场主体身份信息变更”;点击新增,变更项目选择“代扣代缴、代收代缴税款业务情况”;点击编辑 代扣代缴、代收代缴税局,义务内容”录入“工资”,税种选择“个人所得税”,点击确定,变更后就会自动做税款扣款登记注意。

查询是否添加成功路经:

我要办税-综合信息报告-应申报税费种信息报告认定后开启日期为当月的1号,即当月认定个税,次月才可开始申报个税

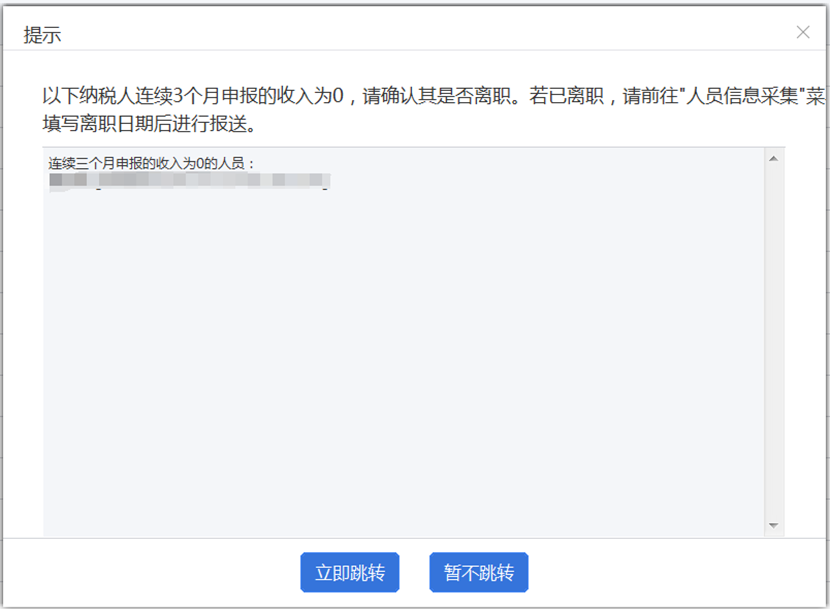

个税申报提示

连续三个月申报为0……

9月报税期,个人所得税经常零申报的公司,大家申报时,有没有发现系统提示“以下纳税人连续3个月申报的收入为零,请确认其是否离职。若已离职,请前往"人员信息采集"填写离职日期后进行报送”。

一般这个提示主要是让企业自行排查一下该员工是否已离职等情况,如果是离职的应尽早从人员采集中改为“非正常”,而不是长期做0申报。

如果没有直接忽略提示,直接申报即可。

如果人员离职点击立即跳转进行填写,如果公司确实没有业务法人是零申报的,点击暂不跳转,继续工资薪金-生成零工资记录,用户手工修改-确定,正常填写,点击提交。

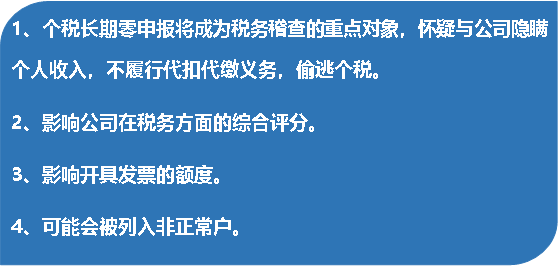

一旦出现这个提示,小伙伴们就要注意了,如果是离职的应尽早从人员采集中改为“非正常”,而不是长期做0申报。因为长期零申报会对公司产生一定影响:

支付劳务报酬的5大误区

大家注意防范!

误区一:支付自然人的劳务报酬,不需要发票就可以税前扣除。

纠正:以上理解是错误的,前面也说,企业支付自然人的劳务报酬,需要取得发票,才可以税前扣除。

实务中,一说到劳务费发票,企业和提供劳务的个人都很惆怅。个人不开具发票,企业没法税前扣除,而个人之所以不愿意开具发票的原因一是嫌麻烦,二是不想缴纳增值税。

误区二:支付自然人的劳务报酬,在代开发票环节税务局征收个人所得税。

纠正:

1.自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。在次年进行个人所得税汇算清缴,适用3%-45%的个税税率。

2.如果自然人是通过园区代开发票的,在代开发票完结会直接完税,不会计入年底汇算清缴。前面也给大家说了园区代开发票可以节税的方案。

误区三:支付自然人的劳务报酬,支付方在预扣个人所得税的时候直接乘以20%税率计算。

纠正:以上理解是错误的,需要先计算收入额,再按照税率20%预扣个税。

误区四:支付自然人的劳务报酬不超过800元的,无需申报个税。

纠正:以上理解是错误的,劳务报酬所得每次收入未超过800元的,由于计算预扣预缴时“劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算”,所以应预扣预缴个人所得税税额为0。0并不代表不需要申报。

误区五:支付同一自然人的同一项目的劳务报酬,一个月内多次取得的,每次都可以减去800元或者20%扣除。

纠正:以上理解是错误的,劳务报酬所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

来源:网络