纳税人注意啦!这项税款,必须退税!不得抵减!

企业所得税

必须退税,不得抵减!

进入4月,企业所得税的汇算清缴估计很多人也做的差不多了。最近小编就一直收到类似这样的留言:

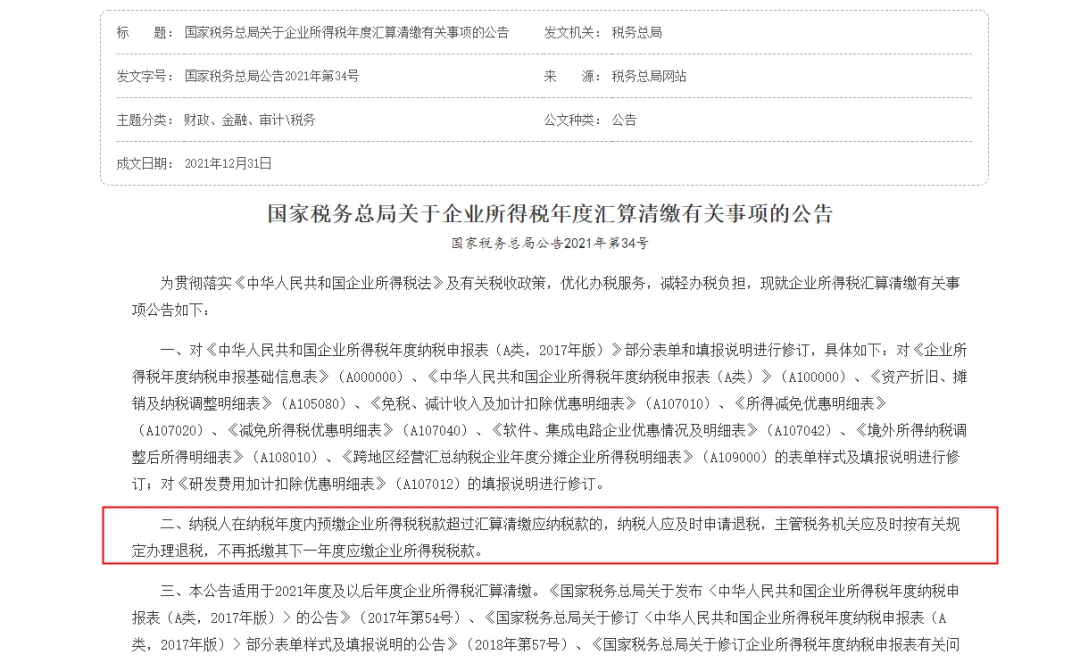

关于这个问题,国家税务总局早在2021年时就做过明确规定:

纳税人在纳税年度内预缴企业所得税税款超过汇算清缴应纳税款的,纳税人应及时申请退税,主管税务机关应及时按有关规定办理退税,不再抵缴其下一年度应缴企业所得税税款。

因此,纳税人如果在企业所得税汇算清缴时有多交的税款,只能申请退税,不能抵减以后年度的税款。

企税汇缴后如何做账?

如果纳税人出现了补税或者退税,是需要进行账务处理的,由于上一年度已经做了结账处理,比如纳税人在2024年4月10日完成了2023年度企业所得税的汇算清缴,发现要补税,但是2023年已经结账,无法调账,这时候就要用到“以前年度损益调整”科目了。

如果是补税:

借:以前年度损益调整

贷:应交税费-应交所得税

同时

借:利润分配-未分配利润

贷:以前年度损益调整

实际缴纳时

借:应交税费-应交所得税

贷:银行存款

如果是退税:

借:应交税费-应交所得税

贷:以前年度损益调整

同时

借:以前年度损益调整

贷:利润分配-未分配利润

实际退税时

借:银行存款

贷:应交税费-应交所得税

注意!

企税汇缴结束,这几件事别忘了!

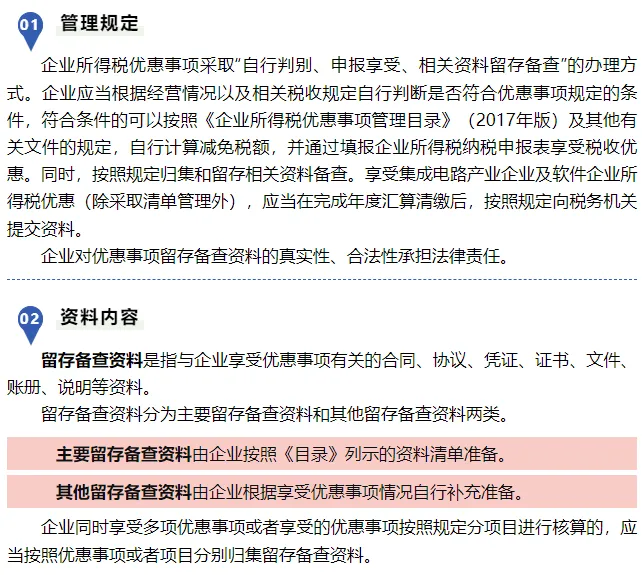

提醒事项一:企业享受优惠事项的,应当在完成年度汇算清缴后,将留存备查资料归集齐全并整理完成。

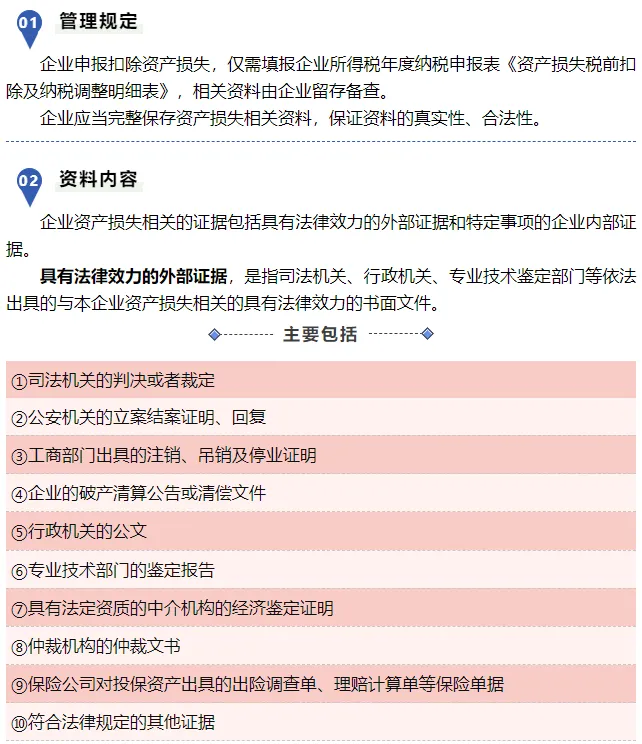

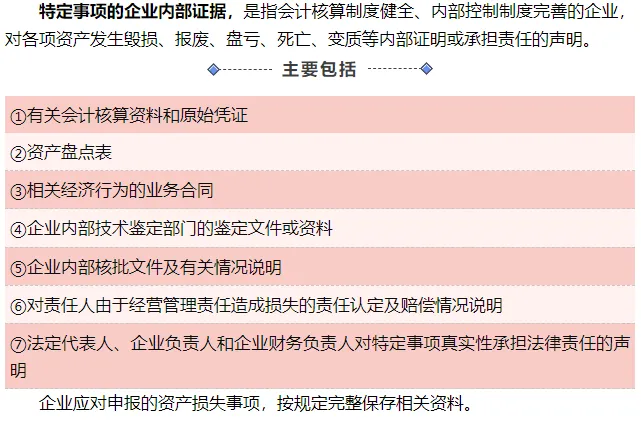

提醒事项二:企业发生资产损失税前扣除事项的,对资产损失相关资料进行收集、整理、归集,并妥善保管。

提醒事项三:企税汇缴完成后,“六税两费”优惠进入减免新周期。

企业办理汇算清缴后确定是小型微利企业的,可自办理汇算清缴当年的7月1日至次年6月30日享受“六税两费”减免优惠。

也就是说,纳税人能不能享受“六税两费”的优惠,要以当年的企业所得税汇算清缴情况为准。

哪些纳税人可以享受“六税两费”减免政策?

增值税小规模纳税人、小型微利企业和个体工商户等三类主体均可以申报享受“六税两费”减免政策。如果个人独资企业、合伙企业是增值税小规模纳税人,可以申报享受 “六税两费”减免优惠。

“六税两费”减免政策中小型微利企业指什么?

小型微利企业的判定以企业所得税年度汇算清缴结果为准。登记为增值税一般纳税人的企业,按规定办理汇算清缴后确定是小型微利企业的,可自办理汇算清缴当年的7月1日至次年6月30日申报享受“六税两费”减免优惠。

“六税两费”减免政策具体减免内容是什么?

自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

【案例解析】

情况一:

美帅公司(增值税一般纳税人)2022年度企业所得税汇算清缴属于小型微利企业,2023年度企业所得税汇算清缴已于2024年5月结束,该公司2023年度不属于小型微利企业。

那么根据规定,美帅公司在2024年1月1日—6月30日可享受“六税两费”的减免优惠,2024年7月1日—2024年6月30日不能享受优惠。

情况二:

美帅公司(增值税一般纳税人)2022年度企业所得税汇算清缴不属于小型微利企业,2023年度企业所得税汇算清缴已于2024年5月结束,根据申报,该公司2023年度属于小型微利企业。

那么根据规定,美帅公司在2024年1月1日—6月30日不能享受“六税两费”的减免优惠,2024年7月1日—2024年6月30日可以享受优惠。

因此,大家在享受下半年的“六税两费”优惠(尤其是印花税)时,千万别申报错了!

收藏!

企税汇缴20个风险指标

来源:财务经理人、老刘税服等