转眼间又快进入4月份,对于出口企业来说除了一季度申报事项以外,还有件重要的事——2023年适用增值税退(免)税办法出口报关单的退税申报。

有人会问:现在还有次年4月退税申报截止期的说法吗?这期咱们从政策及问题中一起了解一下吧。

一、会计做销售的次月进行增值税纳税申报

【政策规定】出口企业或其他单位出口并按会计规定做销售的货物,须在做销售的次月进行增值税纳税申报。

【政策依据】《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告2013年第12号)第二条

Q:出口报关单对应申报增值税之后,一定要申报出口退税吗?

A:不一定,根据以上政策规定:出口业务申报增值税是按会计角度确认,即会计确认销售次月即应申报增值税,但是,出口退税可以不受此规定限制,可以在规定期限内,按照企业实际情况选择对应的所属期进行退税申报。

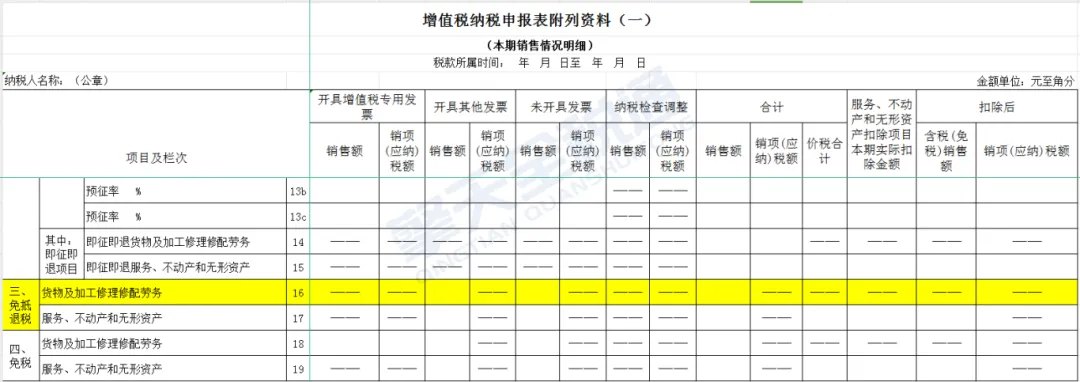

Q:生产企业当期增值税申报表附表一(16)栏次与免抵退税申报汇总表(4)栏次,对应的销售额人民币一定要保持一致吗?

A:不一定。

增值税附表一(16)栏次核算的是当期开具0%外销发票对应人民币销售额,免抵退申报汇总表(4)栏次核算当期申报退税的报关单对应人民币销售额。

根据以上规定,开了外销发票次月一定要增值税申报,但是未要求次月一定要申报出口退税,所以,这两个表单之间,虽然都是核算适用出(免)税办法报关单对应的人民币销售额,但是维度不同,同时,同一报关单申报增值税和出口退税存在一定的时间差,因此,允许当期这两个数据存在差异。

二、报关出口之日起次月至次年4月30日前各增值税纳税申报期内申请出口退税

【政策规定】企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上的出口日期为准)次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证,向主管税务机关申报办理出口货物增值税、消费税免退税和免抵退税申报。

【政策依据】《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2012年第24号)

Q:听说,出口退税申报截止期限取消了,真的吗?

A:并没有取消哦,国家税务总局公告2012年第24号对于退税申报期这条规定依旧有效哦!

Q:2023年出口报关单退税申报截止期是哪一天?

A:划重点!!!是4月18日,而不是4月30日。

国家税务总局公告2012年第24号文提到的次年4月30日前的各增值税申报期,结合税总办征科函[2023]244号文的明确,2024年4月4日至6日放假3天,申报纳税期限顺延至4月18日。

Q:2023年所有出口报关单都应该在4月18日之前申报吗?

A:首先,对于2023年所有出口报关单先要根据出口商品代码、收汇情形、取得发票等业务实际情况,确认该笔报关单适用的增值税政策(退(免)税、免税、征税)。

其实,分类后针对适用不同增值税政策的报关单进行处理:

l适用免税或征税办法的,进行对应的销项、进项处理,并进行台账管理。

l适用退(免)税办法的,即免抵退税办法或免退税办法,在无特殊情况下,必须在4月18日之前退税完成。

三、特殊情形下可以超期申报退税

【政策规定】纳税人出口货物劳务、发生跨境应税行为,未在规定期限内申报出口退(免)税或者开具《代理出口货物证明》的,在收齐退(免)税凭证及相关电子信息后,即可申报办理出口退(免)税;未在规定期限内收汇或者办理不能收汇手续的,在收汇或者办理不能收汇手续后,即可申报办理退(免)税。(规定期限指的是国家税务总局公告2012年第24号中的货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期。)

【政策依据】《财政部 税务总局关于明确国有农用地出租等增值税政策的公告》(财政部 税务总局公告2020年第2号)第四条

Q:什么特殊情形下可以超期申报退税呢?

A:财政部 税务总局公告2020年第2号文规定两种可以超期申报的情形:

情形1:未在规定期限内申报出口退(免)税或者开具《代理出口货物证明》的,在收齐退(免)税凭证及相关电子信息后,即可申报办理出口退(免)税;

情形2:未在规定期限内收汇或者办理不能收汇手续的,在收汇或者办理不能收汇手续后,即可申报办理退(免)税。

若想超期申报退税的,一定要根据实际业务情况,结合以上两种情形进行判断哦,并非所有的情形都可以超期申报。

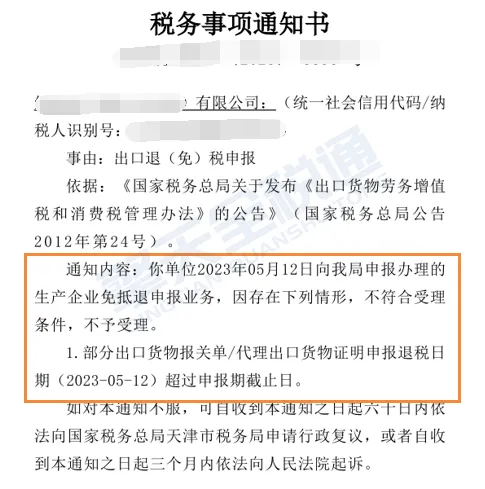

Q:2022年有几张报关单在有电子信息且收汇完成的情况下,2023年5月申报退税时,税务局未同意,这是为什么呀?都说4月申报截止期已经取消了啊?

A:对于既有电子信息又收汇成功的情况,不属于财政部 税务总局公告2020年第2号文规定的两种可超期申报的情形,因此,税务部门未予以同意申报退税。

注:实际业务情况及税务机关的判定差异,具体以税务机关判定为主。

四、超期申报退税应报送收汇资料

【政策规定】纳税人在退(免)税申报期截止之日后申报出口货物退(免)税的,应当在申报退(免)税时报送收汇资料。(申报期截止之日是指次年4月30日前最后一个增值税纳税申报期截止之日)

【政策依据】《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)第八条

Q:超期申报时,报送的收汇资料包括哪些?

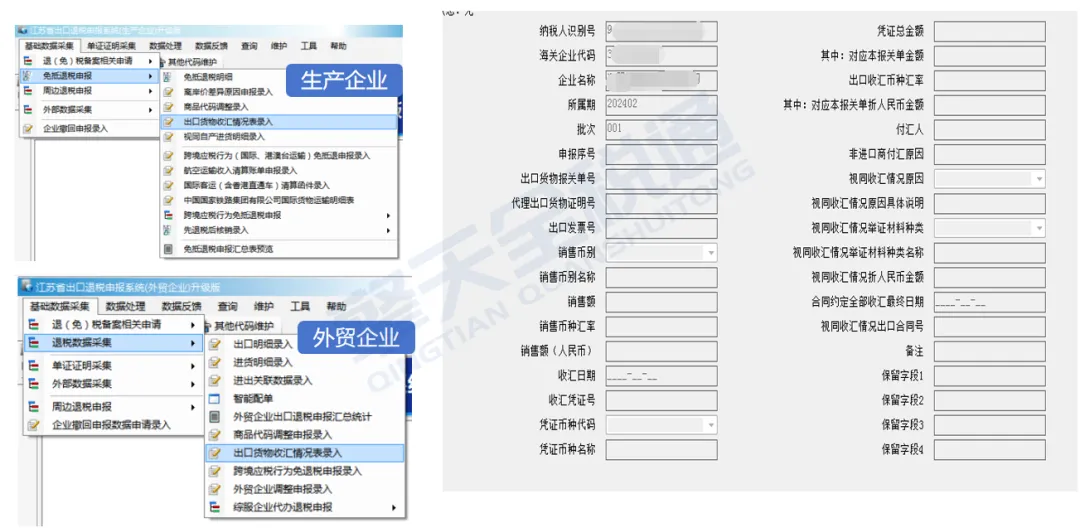

A:收汇材料是指《出口货物收汇情况表》及举证材料。

对于已收汇的出口货物,举证材料为银行收汇凭证或者结汇水单等凭证;出口货物为跨境贸易人民币结算、委托出口并由受托方代为收汇,或者委托代办退税并由外贸综合服务企业代为收汇的,可提供收取人民币的收款凭证;对于视同收汇的出口货物,举证材料按照《视同收汇原因及举证材料清单》确定。

《出口货物收汇情况表》江苏离线版填报页面如下:

Q:超期申报时需要报送的收汇资料,那已在规定期限内申报是不是不需要关注收汇资料?

A:这是一个错误的想法哦!即便申报时不需要报送,日常也需要做好收汇资料留存备查。

政策依据:国家税务总局公告2022年第9号第八条(二):

出口退(免)税管理类别为四类的纳税人,在申报出口退(免)税时,应当向税务机关报送收汇材料。

纳税人在退(免)税申报期截止之日后申报出口货物退(免)税的,应当在申报退(免)税时报送收汇材料。

纳税人被税务机关发现收汇材料为虚假或冒用的,应自税务机关出具书面通知之日起24个月内,在申报出口退(免)税时报送收汇材料。

除上述情形外,纳税人申报出口退(免)税时,无需报送收汇材料,留存举证材料备查即可。税务机关按规定需要查验收汇情况的,纳税人应当按照税务机关要求报送收汇材料。

总结提醒

1、4月申报截止期未取消,记住2024年4月申报期为18号,符合退税条件的记得及时申报哦!

2、若超期申报退税,一定要根据业务实际情况结合政策及当地税务机关的要求判断!

马上就要进入4月啦,赶紧自查2023年出口报关单的申报情况吧!